[MỚI] Xử lý hóa đơn điện tử sai sót tại NĐ 123 & TT 78

Xử lý như thế nào trước các trường hợp xuất, viết hóa đơn điện tử bị sai tại Nghị định số 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC? Khi nào thì doanh nghiệp, tổ chức, cá nhân thực hiện điều chỉnh, hủy và lập thay thế các hóa đơn có sai sót? Trong bài viết ngày hôm nay, hãy cùng MISA meInvoice tìm hiểu chi tiết hơn về những thông tin này nhé.

- Xem thêm: Hướng dẫn chuyển đổi hóa đơn theo Thông tư 78

1. Nguyên tắc xử lý sai sót HĐĐT tại quy định tại Nghị định 123 và TT78

Ngày 17/9/2021 Bộ trưởng Bộ Tài chính phát hành Thông tư 78/2021 / TT-BTC hướng dẫn triển khai Nghị định số 123 / 2020 / NĐ-CP về hóa đơn và chứng từ, trong đó có nêu một số ít điểm mới về nội dung xử lý hóa đơn điện tử có sai sót như sau :

| Trường hợp sai sót | Nguyên tắc xử lý sai sót | Căn cứ tại |

|

I – ĐỐI VỚI HÓA ĐƠN ĐIỆN TỬ Bạn đang đọc: [MỚI] Xử lý hóa đơn điện tử sai sót tại NĐ 123 & TT 78 |

||

|

Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý tại hình thức điều chỉnh/thay thế |

Người bán hoàn toàn có thể thông tin việcđiều chỉnh cho từng hóa đơn hoặc nhiều hóa đơn điện tử có sai sót (sử dụng Mẫu số 04 / SS-HĐĐT ) và gửi thông tin đến cơ quan thuế bất kể khi nào, nhưng chậm nhất làngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh. | Khoản 1, Điều 7 Thông tư số 78/2021 / TT-BTC |

|

Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ, sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ |

Người bán triển khai hủy hóa đơn điện tử đã lập và thông tin với cơ quan thuế về việc hủy hóa đơn tại Mẫu số 04 / SS-HĐĐT . | |

|

Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý tại hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót |

Các lần giải quyết và xử lý tiếp theo người bán sẽ thực thi tại hình thức đã vận dụng khi giải quyết và xử lý sai sót lần đầu . | |

|

Trường hợp tại quy định hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót |

Người bán chỉ thực thi điều chỉnh mà không thực thi hủy hoặc sửa chữa thay thế . | |

|

Trường hợp nội dung về giá trị trên hóa đơn điện tử có sai sót |

Điều chỉnh tăng ( ghi dấu dương ), điều chỉnh giảm ( ghi dấu âm ) đúng với trong thực tiễn điều chỉnh . | |

|

Khai bổ sung hồ sơ khai thuế liên quan các hóa đơn điện tử điều chỉnh, thay thế (bao gồm cả hóa đơn điện tử bị hủy) |

Thực hiện tại lao lý của pháp lý quản trị thuế . | |

| II – ĐỐI VỚI BẢNG TỔNG HỢP DỮ LIỆU HÓA ĐƠN ĐIỆN TỬ | ||

| Trường hợp bảng tổng hợp đã gửi cơ quan thuếthiếu dữ liệu hóa đơn điện tử | Người bán gửi bảng tổng hợp tài liệu hóa đơn điện tử bổ trợ . | Khoản 2, Điều 7 Thông tư số 78/2021 / TT-BTC |

| Trường hợp bảng tổng hợp tài liệu hóa đơn điện tử đã gửi cơ quan thuếcó sai sót | Người bán gửi thông tin điều chỉnh cho những thông tin đã kê khai trên bảng tổng hợp . | |

|

Việc điều chỉnh hóa đơn trên bảng tổng hợp dữ liệu hóa đơn điện tử tại quy định tại Nghị định 123 |

Điền đủ những thông tin : ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “ tin tức hóa đơn tương quan ” tại Mẫu 01 / TH-HĐĐT ( phát hành kèm tại Nghị định số 123 / 2020 / NĐ-CP ), trừ 1 số ít trường hợp không nhất thiết phải có khá đầy đủ những thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn trên hóa đơn điện tử tại lao lý tại khoản 14 Điều 10 Nghị định số 123 . | |

2. Cách xử lý hóa đơn điện tử sai sót TT78 tại từng trường hợp cụ thể

Để thực thi giải quyết và xử lý những sai sót trong quy trình lập hóa đơn điện tử tại Nghị định 123 và Thông tư 78, Quý doanh nghiệp triển khai tại những bước sau :

2.1 Trường hợp: Người bán tự phát hiện hóa đơn điện tử đã được cấp mã của CQT viết sai, chưa gửi cho khách hàng

(Căn cứ tại Khoản 1, Điều 19 Nghị định 123/2020/NĐ-CP)

> Phương án xử lý: Hủy hóa đơn đã lập và phát hành hóa đơn mới thay thế.

> Quy trình xử lý:

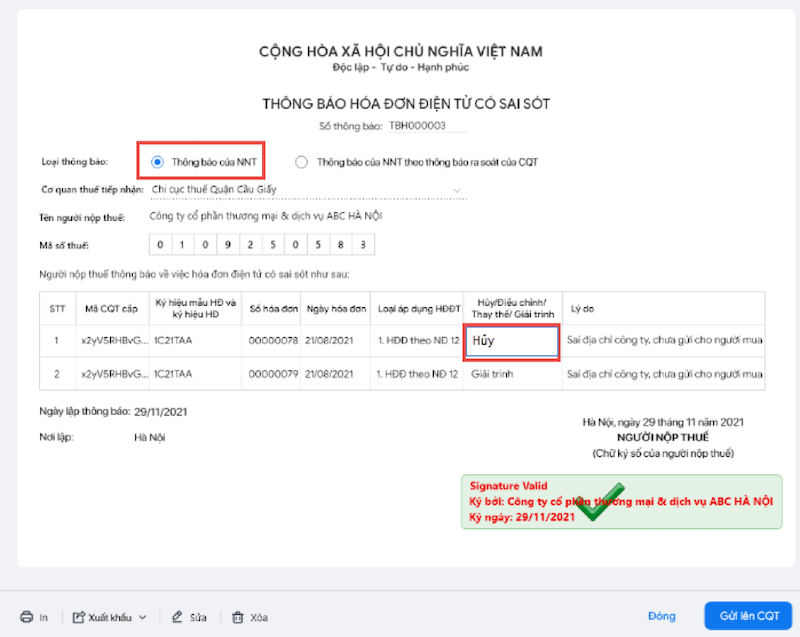

- Bước 1: Hủy hóa đơn đã lập có sai sót (nhưng chưa gửi cho khách hàng)

Doanh nghiệp/kế toán tiến hành thao tác Hủy hóa đơn đã phát hành có sai sót và Nhập lý do hủy trên phần mềm hóa đơn điện tử đang sử dụng.

Trường hợp hóa đơn sai sót này chưa gửi cho người mua nên khi Hủy hóa đơn không cần thông tin hủy cho người mua .

- Bước 2: Lập thông báo hóa đơn sai sót gửi CQT

Bước tiếp tại, doanh nghiệp/kế toán cần thực hiện thông báo với cơ quan thuế tại Mẫu số 04/SS-HĐĐT (ban hành kèm tại Nghị định 120) về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

Lưu ý*:

– Thông báo sai sót có thể lập cho từng hóa đơn hoặc cho danh sách các hóa đơn sai sót.

– Thông báo sai sót có thể lập bất cứ thời điểm nào trước hạn nộp tờ khai thuế GTGT của hóa đơn điều chỉnh.

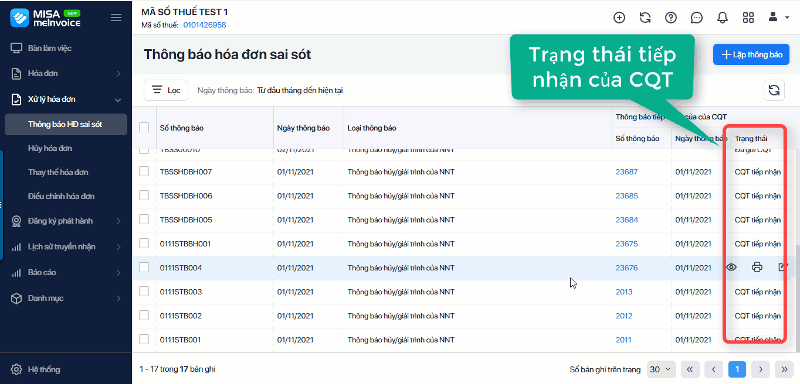

– Sau khi thông báo sai sót gửi đến cơ quan thuế, cơ quan thuế sẽ phản hồi về kết quả tiếp nhận và xử lý thông báo sai sót. Doanh nghiệp/Kế toán cần kiểm tra trạng thái thông báo sai sót vào chi tiết nội dung phản hồi của cơ quan thuế.

(*: Lưu ý này cũng áp dụng cho tất cả các trường hợp xử lý hóa đơn điện tử Nghị định 123 & Thông tư 78 có sai sót dưới đây).

- Bước 3: Lập hóa đơn mới, gửi CQT cấp mã và gửi cho khách hàng

Lập hóa đơn điện tử mới, ký số và gửi cơ quan thuế để cấp mã hóa đơn mới sửa chữa thay thế hóa đơn đã lập, và gửi cho người mua. Thao tác thực thi tựa như như khi lập và phát hành hóa đơn mới .

Cơ quan thuế thực thi hủy hóa đơn trên mạng lưới hệ thống của CQT .

- Bước 4: Gửi lại hóa đơn mới (thay thế) cho người mua

> Video hướng dẫn cụ thể những bước giải quyết và xử lý trên phần mềm hóa đơn điện tử MISA meInvoice :

2.2 Trường hợp: Người bán hoặc người mua phát hiện hóa đơn có sai sót sau khi gửi khách hàng

I – Xử lý sai sót hóa đơn ghi sai tên, địa chỉ của người mua (các nội dung khác không viết sai)

(Căn cứ tại Điểm a Khoản 2, Điều 19 Nghị định 123/2020/NĐ-CP)

> Phương án xử lý: Thông báo hóa đơn có sai sót cho người mua và CQT, không phải lập lại hóa đơn.

> Quy trình xử lý:

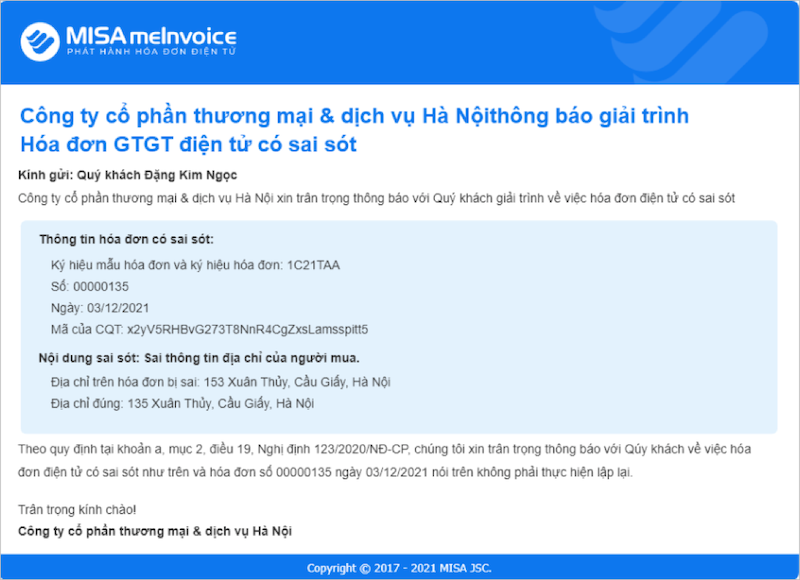

Bước 1: Gửi thông báo hóa đơn sai sót cho người mua

Doanh nghiệp / kế toán gửi thông tin cho người mua ( người mua ) về việc hóa đơn điện tử có sai sót với nội dung sai tên hoặc địa chỉ của người mua .

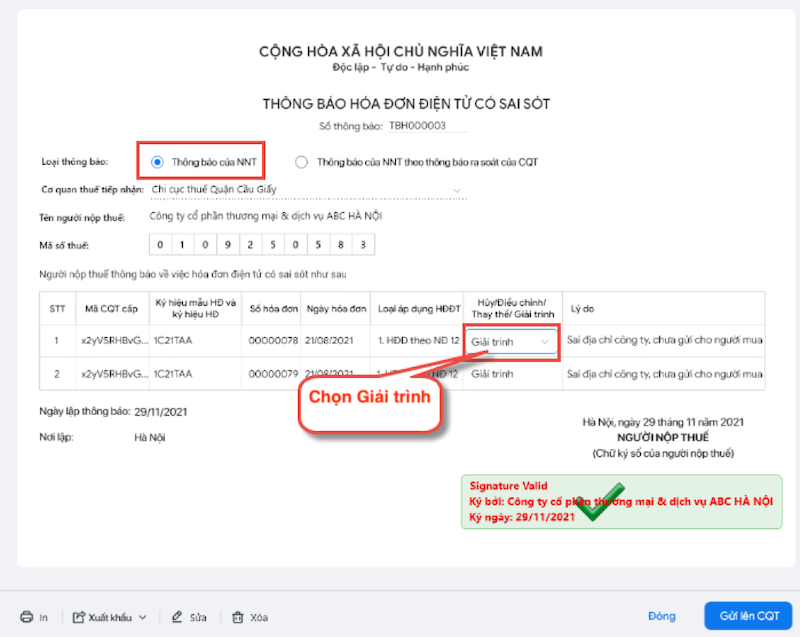

Bước 2: Lập thông báo hóa đơn sai sót gửi cơ quan thuế

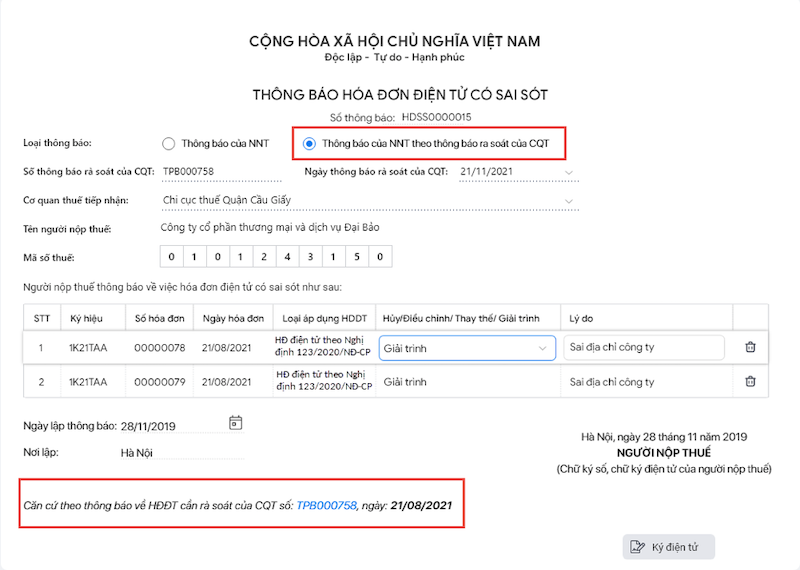

Doanh nghiệp / kế toán thực thi lập thông tin hóa đơn điện tử có sai sót gửi lên cơ quan thuế tại Mẫu số 04 / SS-HĐĐT ( phát hành kèm tại Nghị định 120 ) với nội dung Giải trình và ghi rõ nguyên do sai sót .

Lưu ý: Trường hợp hóa đơn điện tử không có mã của CQT có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế thì không cần lập thông báo hóa đơn sai sót gửi CQT.

Bước 3: Gửi cho người mua kết quả đã thông báo cho cơ quan thuế về sai sót

> Video hướng dẫn chi tiết cụ thể những bước giải quyết và xử lý trên phần mềm hóa đơn điện tử MISA meInvoice :

II – Xử lý hóa đơn điện tử viết sai về Mã số thuế, Số tiền ghi trên hóa đơn, Thuế suất, Tiền thuế hoặc Hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng

(Căn cứ tại Điểm b Khoản 2, Điều 19 Nghị định 123/2020/NĐ-CP)

> Phương án xử lý: Người bán và người mua tự thỏa thuận với nhau để chọn 1 trong 2 phương án giải quyết như sau:

- Phương án 1 : Lập hóa đơn điều chỉnh cho HĐĐT có sai sót.

> Quy trình xử lý:

Bước 1: Lập hóa đơn điều chỉnh

Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót .

Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh sai sót thì 2 bên ghi rõ sai sót trong văn bản, sau đó người bán lập hóa đơn điều chỉnh cho hóa đơn điện tử đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

– Đối với doanh nghiệp, tổ chức triển khai, cá thể vận dụng hóa đơn điện tử có mã CQT : Người bán ký số trên hóa đơn điện tử mới điều chỉnh cho HĐĐT đã lập có sai sót, sau đó gửi cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua .

– Đối với doanh nghiệp, tổ chức triển khai, cá thể vận dụng hóa đơn điện tử không có mã CQT : Người bán ký số trên hóa đơn điện tử mới điều chỉnh cho HĐĐT đã lập có sai sót sau đó gửi cho người mua .

Bước 2: Lập thông báo hóa đơn sai sót gửi Cơ quan thuế

Doanh nghiệp / kế toán thực thi lập thông tin hóa đơn điện tử có sai sót gửi lên cơ quan thuế và kiểm tra trạng thái thông tin / phản hồi của cơ quan thuế .

Bước 3: Gửi lại hóa đơn đã điều chỉnh đúng cho người mua.

> Video hướng dẫn cụ thể những bước giải quyết và xử lý trên phần mềm hóa đơn điện tử MISA meInvoice :

- Phương án 2: Hủy hóa đơn sai sót và lập hóa đơn điện tử mới thay thế

> Quy trình xử lý:

Bước 1: Hủy hóa đơn điện tử có sai sót

Bước 2: Lập hóa đơn mới thay thế cho hóa đơn sai sót đã hủy

Người bán lập hóa đơn điện tử mới thay thế sửa chữa cho hóa đơn điện tử có sai sót .

Trường hợp bên bán và bên mua có thỏa thuận hợp tác về việc lập văn bản thỏa thuận hợp tác trước khi lập hóa đơn sửa chữa thay thế cho hóa đơn khởi đầu có sai sót, thì 2 bên ghi rõ sai sót vào văn bản, sau đó người bán lập hóa đơn điện tử thay thế sửa chữa hóa đơn đã lập có sai sót .

Hóa đơn điện tử mới sửa chữa thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “ Thay thế cho hóa đơn Mẫu số … ký hiệu … số … ngày … tháng … năm ” .

Thao tác thực thi tựa như như khi lập và phát hành hóa đơn mới .

– Đối với doanh nghiệp, tổ chức triển khai, cá thể vận dụng hóa đơn điện tử có mã CQT : Người bán ký số trên hóa đơn điện tử mới thay thế sửa chữa cho HĐĐT đã lập có sai sót, sau đó gửi cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua .

– Đối với doanh nghiệp, tổ chức triển khai, cá thể vận dụng hóa đơn điện tử không có mã CQT : Người bán ký số trên hóa đơn điện tử mới sửa chữa thay thế cho HĐĐT đã lập có sai sót sau đó gửi cho người mua .

Bước 3: Lập thông báo hóa đơn điện tử có sai sót gửi Cơ quan thuế

Bước 4: Gửi lại hóa đơn mới (hóa đơn thay thế) cho người mua.

> Video hướng dẫn chi tiết cụ thể những bước giải quyết và xử lý trên phần mềm hóa đơn điện tử MISA meInvoice :

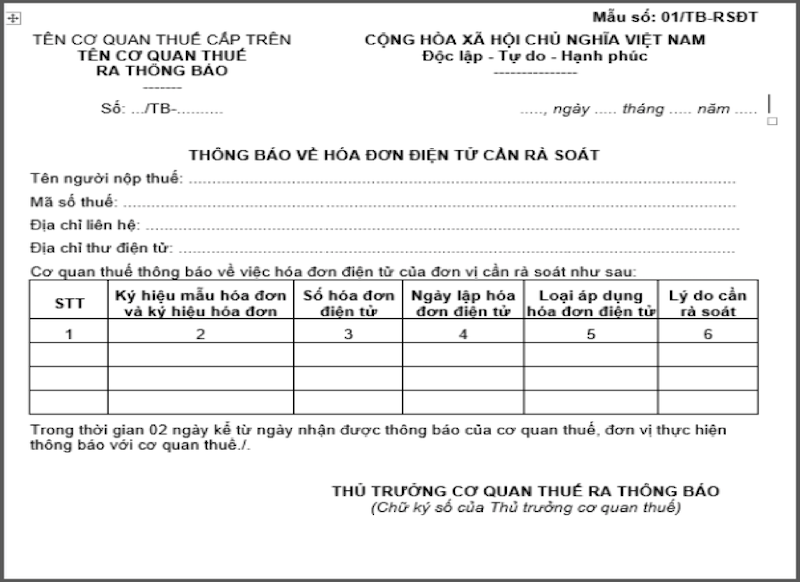

2.3 Trường hợp: Cơ quan thuế phát hiện sai sót và thông báo đến người bán

(Căn cứ tại Khoản 3, Điều 19 Nghị định 123/2020/NĐ-CP)

Bước 1: Nhận thông báo rà soát của cơ quan thuế

Trường hợp cơ quan thuế phát hiện sai sót trên hóa đơn điện tử của đơn vị chức năng, cơ quan thuế sẽ thông tin cho người bán tại Mẫu số 01 / TB-RSĐT ( phát hành kèm tại Nghị định 123 ) qua email để người bán kiểm tra sai sót .

Lưu ý:

– Trên mẫu Thông báo về hóa đơn điện tử cần thanh tra rà soát CQT gửi người bán có ghi thời hạn để đơn vị chức năng thông tin lại hiệu quả thanh tra rà soát cho CQT. Nếu hết thời hạn mà người bán không thông tin lại với CQT, CQT sẽ liên tục gửi thông tin nhu yếu thanh tra rà soát lần 2 .

– Trường hợp sau 2 lần thông tin nhưng bên bán vẫn không gửi hiệu quả phản hồi, CQT sẽ xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử của đơn vị chức năng .

Bước 2: Lập thông báo hóa đơn điện tử có sai sót gửi CQT

Bước 3: Hủy/Thay thế/Điều chỉnh hóa đơn, chờ CQT cấp mã và gửi cho người mua.

( Thao tác xem tương tự như trường hợp bên bán tự phát hiện sai sót )

3. Xử lý hóa đơn điện tử có sai sót trong một số trường hợp khác

-

Kể từ thời điểm doanh nghiệp/tổ chức/cá nhân sử dụng hóa đơn điện tử tại Nghị định 123 và Thông tư 78, sau đó phát hiện hóa đơn đã lập tại quy định cũ trước đó (Nghị định 51) có sai sót ⇒ Bắt buộc lập hóa đơn t

hay thế– Căn cứ tạiKhoản 6, Điều 12 Thông tư 78 ( xem video hướng dẫnTại đây)

-

Nếu hóa đơn không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót => Lập hóa đơn điều chỉnh – Căn cứ

theo Điểm đ, Khoản 1, Điều 7, TT78

-

Nếu hóa đơn thay thế bị sai => Lập hóa đơn thay thế khác (vẫn thay thế cho hóa đơn thay thế) – Căn cứ theo

Điểm c, Khoản 1, Điều 7, TT78

-

Nếu hóa đơn điều chỉnh bị sai => Lập hóa đơn điều chỉnh khác (vẫn điều chỉnh cho hóa đơn gốc) – Căn cứ

theo Điểm c, Khoản 1, Điều 7, TT78 .

Một số câu hỏi thường gặp trong quá trình phát hiện và xử lý hóa đơn điện tử có sai sót tại Nghị định 123 và Thông tư 78:

1. Cơ quan thuế phản hồi về kết quả tiếp nhận và xử lý thông báo hóa đơn sai sót của bên bán gửi trong bao lâu?

Căn cứ tại Khoản 3, Điều 19 Nghị định 123 / 2020 / NĐ-CP : “ Trong thời hạn 01 ngày thao tác, cơ quan thuế thông tin về việc tiếp đón và tác dụng giải quyết và xử lý theo Mẫu số 01 / TB-HĐSS … ”

2. Cách gửi mẫu Mẫu 04 / SS-HĐĐT cho cơ quan thuế khi cần giải quyết và xử lý sai sót Hóa đơn và hủy hóa đơn điện tử ?

Nếu Quý doanh nghiệp đang sử dụng phần mềm hóa đơn điện tử MISA meInvoice, có thể thao tác gửi vô cùng nhanh gọn và thuận tiện ngay trên ứng dụng .

Ngoài ra, anh / chị hoàn toàn có thể tải Mẫu số 04 / SS-HĐĐT tại đây .

3. Hoá đơn sửa chữa thay thế thì kê khai tại kỳ phát hành hoá đơn thay thế sửa chữa hay là kì hoá đơn gốc ?

Đối với những hóa đơn điện tử đã lập mới sửa chữa thay thế cho những hóa đơn có sai sót, doanh nghiệp kê khai tại kỳ lập hóa đơn .

Kết luận:

Công tác chuyển đổi hóa đơn điện tử đang trở nên cấp thiết hơn bao giờ hết. Tuy nhiên cùng với đó là không ít những khó khăn và sai sót có thể xảy ra trong quá trình chuyển đổi, áp dụng HĐĐT. MISA meInvoice hy vọng rằng những thông tin hữu ích mà chúng tôi cung cấp trên đây sẽ giúp Quý doanh nghiệp, tổ chức, cá nhân thực hiện xử lý các sai sót của hóa đơn điện tử mới một cách thuận lợi.

Bên cạnh đó, phần mềm hóa đơn điện tử MISA meInvoice hiện đã đáp ứng đầy đủ các quy định về HĐĐT tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC với nhiều tính năng ưu việt nhằm hỗ trợ doanh nghiệp/tổ chức/cá nhân thực hiện chuyển đổi và sử dụng hóa đơn điện tử tại Nghị định 123, Thông tư 78 một cách dễ dàng nhất.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng ĐĂNG KÝ tại đây:

5/5 – ( 3 bầu chọn )

Source: https://dvn.com.vn

Category: Điện Tử