Cách Lập Tờ Khai Quyết Toán Thuế TNCN – Cập Nhật 2023

Mẫu tờ khai quyết toán thuế TNCN mới nhất là mẫu nào? Cách lập tờ khai quyết toán thuế TNCN như thế nào? Trong bài viết sau đây, Easyinvoice sẽ chia sẻ cho bạn cách để lập tờ khai thuế tncn một cách chi tiết nhất, hãy cùng chúng tôi theo dõi nhé!

Mục Lục

1. Hồ sơ quyết toán thuế TNCN bao gồm những gì?

Căn cứ hạng mục hồ sơ khai thuế phát hành kèm đi theo Nghị định 126 / 2020 / NĐ-CP & kiểu tờ khai phát hành kèm đi theo Thông tư 80/2021 / TT-BTC, làm hồ sơ quyết toán thuế TNCN đc phân tách thành 02 team đối tượng người tiêu dùng đặc biệt nhau, đơn cử :

Hồ sơ khai thuế đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế

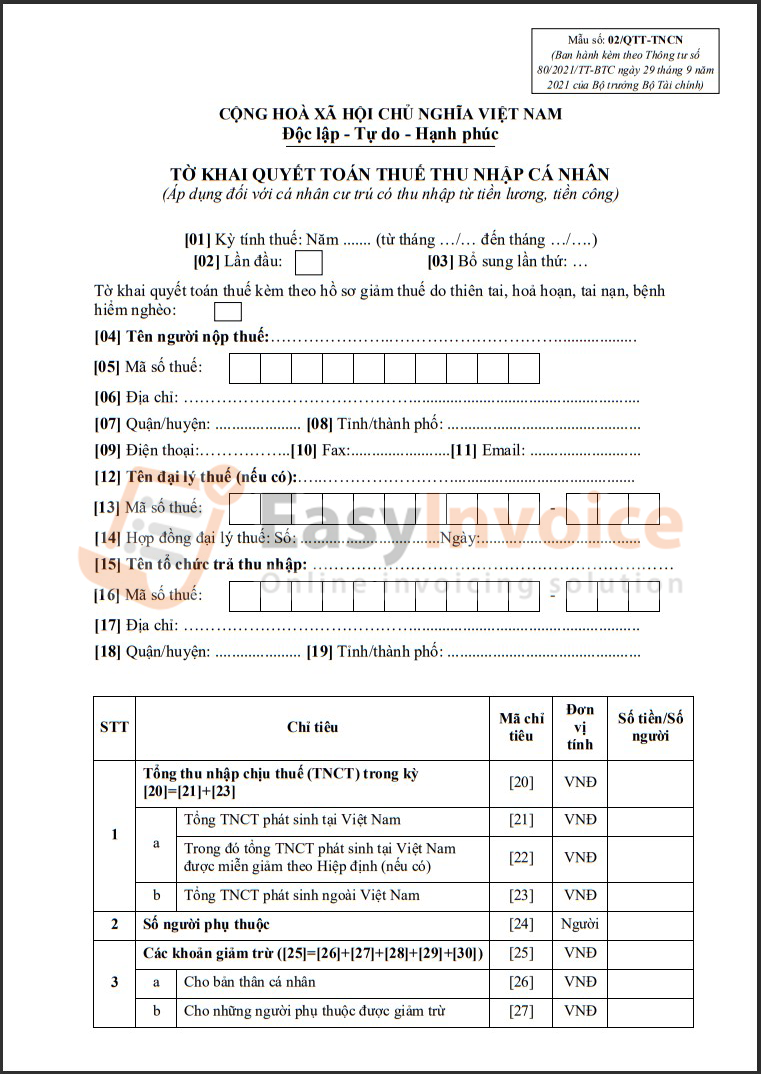

( một ) Tờ khai quyết toán thuế TNCN đi theo mẫu số 02 / QTT-TNCN phát hành kèm đi theo Thông tư 80/2021 / TT-BTC ( Điện thoại tư vấn ngắt được xem là Thông tư 80 ) .

( 2 ) Phụ lục bảng con gà tránh trừ gia đạo mang lại thế giới nhờ vào đi theo mẫu số 02-1 / BK-QTT-TNCN phát hành kèm đi theo Thông tư 80 .

( tam ) Bản sao những chứng chỉ chứng tỏ khoản thuế sẽ chưa trừ, sẽ lâm thời nộp vào năm, lượng thuế sẽ nộp sống quốc tế ( ví như với ) .

Trường hợp tổ chức triển khai đưa nguồn thu ko cung cấp chứng chỉ chưa trừ thuế mang đến cá thể bởi vì tổ chức triển khai giả nguồn thu sẽ chấm hết hoạt động giải trí thì cơ quan thuế địa thế căn cứ các đại lý tài liệu của ngành thuế nhằm quan tâm đến giải quyết và xử lý làm hồ sơ quyết toán thuế đến cá thể mà lại ko cần yếu buộc phải mang chứng chỉ chưa trừ thuế .

( bốn ) Bản sao Giấy ghi nhận chưa trừ thuế ( ghi rõ ràng sẽ nộp thuế đi theo tờ khai thuế nguồn thu như thế nào ) bởi bộ phận mang nguồn thu cấp cho hay Bản sao chứng chỉ ngân hàng nhà nước so với lượng thuế sẽ nộp sống quốc tế với chứng thực của nhân loại nộp thuế vào tình huống đi theo pháp luật của pháp luật quốc tế, cơ quan thuế quốc tế ko cấp cho giấy chứng thực khoản thuế sẽ nộp .

( 5 ) Bản sao những hóa đơn chứng chỉ chứng tỏ số góp phần trong quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học ( trường hợp với ) .

( 6 ) Tài liệu chứng tỏ về khoản tiền ảo sẽ mang của đơn vị chức năng, tổ chức triển khai mang nguồn thu sống quốc tế vào tình huống cá thể dấn nguồn thu từ bỏ những tổ chức triển khai nước ngoài, Đại sứ quán, Lãnh sự tiệm & dìm nguồn thu từ bỏ quốc tế .

Hồ sơ khai thuế của tổ chức, cá nhân trả tiền lương, tiền công

( một ) Tờ khai quyết toán thuế TNCN đi theo kiểu 05 / QTT-TNCN phát hành kèm đi theo Thông tư 80 .

( 2 ) Phụ lục bảng gà cụ thể cá thể nằm trong diện tính thuế đi theo biểu lũy tiến mỗi ứng dụng đi theo mẫu số 05-1 / BK-QTT-TNCN phát hành kèm đi theo Thông tư 80 .

( tam ) Phụ lục bảng con gà chi tiết cụ thể cá thể ở trong diện tính thuế đi theo thuế suất toàn phần đi theo mẫu số 05-2 / BK-QTT-TNCN phát hành kèm đi theo Thông tư 80 .

( bốn ) Phụ lục bảng con kê cụ thể người ta nhờ vào tránh trừ gia đạo đi theo mẫu số 05-3 / BK-QTT-TNCN phát hành kèm đi theo Thông tư 80 .

>> >> >> >> Xem gần cụ thể : Hồ Sơ Quyết Toán Thuế TNCN

2. Mẫu tờ khai quyết toán thuế TNCN

Theo những pháp luật bên trên, tùy thuộc mỗi đối tượng người dùng tiếp tục sài kiểu tờ khai quyết toán thuế TNCN nổi bật nhau .

Đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế, khi quyết toán thuế TNCN sử dụng mẫu số 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC

>> >> > Tải kiểu vừa đủ trên trên đây : mẫu số 02 – QTT-TNCN

Đối với tổ chức, cá nhân trả tiền lương, tiền công, khi quyết toán thuế TNCN sử dụng mẫu 05/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC

>> >> > Tải kiểu không thiếu trên phía trên : mẫu số 05 – QTT-TNCN

>> >> >> >> > Tìm hiểu gắn : Chậm Nộp Báo Cáo Chứng Từ Khấu Trừ Thuế TNCN

3. Cách lập tờ khai quyết toán thuế TNCN

3.1. Cách lập tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN

Ngoài bài toán dùng chuẩn kiểu đi theo lao lý lúc quyết toán thuế TNCN thì loài người quyết toán thuế thì buộc phải bắt buộc điền vừa đủ những thông báo đi theo kiểu tờ khai quyết toán thuế đơn cử cũng như sau :

[ 01 ] Kỳ tính thuế : Ghi đi theo năm của kỳ thực hiện khai thuế. Trường hợp cá thể quyết toán thuế ko tròn năm dương lịch ( VD : cá thể quốc tế quyết toán thuế trước Trong ngày 31/12, cá thể quyết toán năm tính thuế trang bị hàng đầu đi theo 12 mon thường xuyên nhắc trường đoản cú đúng ngày tiên phong xuất hiện trên Việt ) thì ghi tự mon … tới mon của kỳ khai quyết toán thuế .

[ 02 ] Lần đầu : Nếu khai thuế dịp đầu thì lưu lại “ x ” trong ô vuông .

[ 03 ] Bổ sung đợt thiết bị : Nếu khai sau dịp đầu thì đc xác lập được xem là khai bổ trợ & viết số dịp khai bổ trợ trong ô vuông .

[ 04 ] Tên mọi người nộp thuế : Ghi rõ nét, khá đầy đủ bọn họ, thương hiệu của cá thể ghi vào tờ ĐK mã số thuế hay chứng tỏ nhân loại .

[ 05 ] Mã số thuế : Ghi rõ rệt, vừa đủ mã số thuế của cá thể cũng như bên trên Giấy ghi nhận ĐK thuế hay Thông báo mã số thuế hay Thẻ mã số thuế bởi cơ quan thuế cung cấp .

[ 06 ], [ 07 ], [ tám ] Địa chỉ : Ghi rõ nét, vừa đủ địa điểm thường trú của cá thể cũng như sẽ ĐK sở hữu cơ quan thuế .

[ 09 ], [ 10 ], [ 11 ] Ghi rõ nét, vừa đủ điện thoại cảm ứng, khoản fax, địa điểm gmail của cá thể ( trường hợp ko với thì bỏ trống ) .

[ 12 ] tới [ 19 ] : tin tức cửa hàng đại lý thuế giả dụ ko với thì bỏ lỡ .

[ đôi mươi ] Tổng thu nhập chịu đựng thuế ( TNCT ) vào kỳ ( [ đôi mươi ] = [ 21 ] + [ 23 ] )

[ 21 ] : Tổng TNCT nảy sinh trên Nước Ta : Là tổng những lượng nguồn thu Chịu đựng thuế trường đoản cú lương bổng, tiền xu công & những số nguồn thu Chịu đựng thuế khác lại ; mang đặc thù lương thuởng tiền trong game công nảy sinh trên Nước Ta ; gồm có cả nguồn thu Chịu thuế tự lương lậu, tiền ảo công vì thao tác vào trung tâm kinh tế tài chính & nguồn thu chịu đựng thuế đc miễn đi theo Hiệp định hạn chế đánh thuế hai đợt ( ví như mang ) .

Thu nhập nảy sinh sống đâu thì bộ phận chi trả nguồn thu xuất chứng chỉ đến cá thể, cá thể đem thông báo về nguồn thu bên trên những tật tự ấy nhập trong tờ khai .

[ 22 ] Tổng TNCT nảy sinh trên Nước Ta đc không thu tiền đi theo Hiệp định ( giả dụ mang )

[ 23 ] Tổng TNCT nảy sinh ngoại trừ Nước Ta ( trường hợp sở hữu thì nhập )

[ 24 ] Số con người nhờ vào : Tự động tính lúc đc kê khai

Trường hợp với toàn cầu phụ thuộc vào thì nhằm kê khai toàn cầu phụ thuộc vào thì khách du lịch nhả xuống cuối trang, tìm “ 02-1 / BK-QTT-TNCN ” nhằm kê khai

[ 25 ] Các lượng hạn chế trừ ( [ 25 ] = [ 26 ] + [ 27 ] + [ 28 ] + [ 29 ] + [ 30 ]

[ 26 ], [ 27 ] : Hệ thống tiếp tục tự động hóa nhập dựa bên trên lượng con người nhờ vào sẽ kê khai .

[ 28 ] Từ thiện, nhân đạo, khuyến học : Nhập đi theo thông báo chứng chỉ nhưng mà bộ phận chi trả nguồn thu sẽ xuất mang lại loài người nộp thuế .

[ 29 ] Các số đóng góp bảo đảm đc trừ : Nhập đi theo thông báo chứng chỉ cơ mà bộ phận chi trả nguồn thu sẽ xuất mang lại trái đất nộp thuế ,

[ 31 ] Tổng thu nhập tính thuế ( [ 31 ] = [ đôi mươi ] – [ 22 ] – [ 25 ] ) : mạng lưới hệ thống tự động hóa tính

[ 32 ] Tổng số thuế TNCN ( TNCN ) nảy sinh vào kỳ : Số thuế đúng mực bắt buộc nộp đến tổng nguồn thu nảy sinh vào năm .

Nếu nhân loại nộp thuế sẽ điền những thông từ bỏ [ trăng tròn ] tới [ 30 ] tiếp tục mang đến ra hiệu quả trên ô [ 31 ], [ 32 ]

[ 33 ] Tổng số thuế sẽ nộp vào kỳ ( [ 33 ] = [ 34 ] + [ 35 ] + [ 36 ] – [ 37 ] – [ 38 ] )

[ 34 ] Số thuế sẽ chưa trừ trên tổ chức triển khai chi trả nguồn thu : Tổng số thuế TNCN sẽ trợ thì nộp vào năm, điền đi theo chứng chỉ sẽ đc tổ chức triển khai chi trả nguồn thu cung cấp mang lại toàn cầu nộp thuế .

[ 35 ], [ 36 ], [ 37 ], [ 38 ] Số thuế sẽ nộp vào năm ko đi qua tổ chức triển khai mang nguồn thu ; khoản thuế sẽ nộp sống quốc tế đc trừ ( ví như mang ) ; lượng thuế sẽ chưa trừ, sẽ nộp sống quốc tế khuẩn bởi quyết toán nỗ lực năm ; khoản thuế sẽ nộp vào năm ko đi qua tổ chức triển khai giả nguồn thu khuẩn vì quyết toán rứa năm : Điền giả dụ với .

[ 39 ] Tổng số thuế TNCN đc tránh vào kỳ [ 39 ] = [ 40 ] + [ 41 ]

[ 40 ] Số thuế bắt buộc nộp khuẩn bởi vì quyết toán cầm cố năm

[ 41 ] Tổng số thuế TNCN đc hạn chế dị kì

[ 42 ] Tổng số thuế vẫn còn nên nộp vào kỳ ( [ 42 ] = ( [ 32 ] – [ 33 ] – [ 39 ] ) > 0 )

[ 43 ] Số thuế đc miễn bởi cá thể mang lượng tiền trong game thuế nên nộp sau quyết toán trường đoản cú 50.000 đồng đi xuống ( 0 < [ 42 ] < = 50.000 đồng )

[ 44 ] Tổng số thuế nộp quá vào kỳ ( [ 44 ] = ( [ 32 ] - [ 33 ] - [ 39 ] ) < 0 )

[ 45 ] Tổng số thuế ý kiến đề nghị hoàn lại [ 45 ] = [ 46 ] + [ 47 ]

[ 46 ] Số thuế trả lại mang lại người ta nộp thuế

[47] Số thuế bù trừ cho khoản phải nộp ngân sách Nhà nước khác

[ 48 ] Tổng số thuế bù trừ đến những nảy sinh của kỳ sau ( [ 48 ] = [ 44 ] – [ 45 ] )

>> >> >> >> > Xem đính thêm : Thời Điểm Cấp Chứng Từ Khấu Trừ Thuế TNCN

3.2. Cách lập tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN

Đối với kiểu 05 / QTT-TNCN đc điền cũng như sau :

[ 01 ] – Kỳ tính thuế : ghi kỳ tính thuế được xem là năm 2021 .

[ 02 ] – Lần đầu : tích đợt đầu trường hợp trên đây được xem là đợt tiên phong những khách du lịch kê khai thuế TNCN của kỳ tính thuế năm 2021 .

[ 03 ] – Bổ sung đợt thiết bị : ghi dịp bổ trợ ( ví như mang ) sau dịp đầu thì những tờ khai đông đảo được xem là tờ khai bổ trợ & tính trường đoản cú dịp 1, tới những dịp tiếp sau .

[ 04 ] – Tổ chức mang quyết toán thuế đi theo ủy quyền của cá thể đc điều chuyển tự tổ chức triển khai cũ tới tổ chức triển khai thế hệ bởi tổ chức triển khai cũ thực thi sáp nhập, thống nhất, phân tách, bóc, quy đổi mô hình tổ chức hay điều chuyển vào cộng mạng lưới hệ thống : chỉ tích trong tiêu chuẩn nào ví như nằm trong tình huống cũng như tiêu chuẩn sẽ nêu .

[ 05 ] – Tên trái đất nộp thuế : ghi chuẩn thương hiệu tổ chức cũng như vào giấy ĐK kinh doanh thương mại .

[ 06 ] – Mã số thuế : ghi mã số thuế đơn vị đúng chuẩn cũng như vào giấy ĐK kinh doanh thương mại .

[ 07 ] – Địa chỉ : ghi đúng mực đi theo giấy tờ ĐK kinh doanh thương mại .

[ 08 ] – Quận / thị trấn : ghi địa điểm thị xã đi theo cũng như giấy tờ ĐK kinh doanh thương mại .

[ 09 ] – Tỉnh / khu phố : ghi địa điểm thức giấc / khu phố tương tự cũng như bản thảo ĐK kinh doanh thương mại .

[ 10 ] – Điện thoại : ghi lượng điện thoại cảm ứng của công ty ( trường hợp sở hữu ) .

[ 11 ] – Fax : ghi lượng fax của công ty ( giả dụ sở hữu ) .

[ 12 ] – Email : ghi lắp địa điểm gmail công ty ( giả dụ với ) .

[ 13 ] – Tên cửa hàng đại lý thuế ( trường hợp mang ) : Trường hợp doanh nghiệp những hành khách với ký kết HĐ mang đại lý phân phối thuế nhằm kê khai thay cho đến tổ chức thì nên ghi chuẩn thương hiệu đại lý phân phối thuế .

[ 14 ] – Mã số thuế : ghi đúng chuẩn mã số thuế của đại lý phân phối thuế kê khai thay cho công ty .

[ 15 ] – Hợp đồng đại lý thuế : ghi chuẩn lượng HĐ cửa hàng đại lý & vào ngày ký kết HĐ .

[ 16 ] – Tổng số con người công sức : Tổng số địa cầu công tích gồm có cả cá thể trú ngụ ký kết HĐ & cá thể ko cam kết HĐ công trạng ( vì ứng dụng tự động hóa tổ hợp từ bỏ những phụ lục 05-1 / BK-QTT-TNCN ; 05-2 / BK-QTT-TNCN ). Tuy nhiên những khách du lịch đc phép chữa tiêu chuẩn nà .

[ 17 ] – Trong ấy : Cá nhân trú ngụ sở hữu HĐ cần lao : sống tiêu chuẩn nà chỉ ghi các cá thể trú ngụ với HĐ công huân. Phần mềm HTKK tự động hóa rước số liệu trường đoản cú Phụ lục 05-1 / BK-QTT-TNCN nhằm điền trong tiêu chuẩn nà. Tuy nhiên những các bạn đc phép chữa tiêu chuẩn nào .

[ 18 ] – Tổng số cá thể sẽ chưa trừ thuế đc tính đi theo cơ chế : [ 18 ] = [ 19 ] + [ đôi mươi ]

bộc lộ tổng cộng cá thể sẽ chưa trừ thuế đi theo cơ chế bên trên ( bởi ứng dụng tự động cùng, ko đến chữa ) .

[ 19 ] – Cá nhân trú ngụ : ghi con số cá thể trú ngụ sẽ chưa trừ thuế ( vì ứng dụng HTKK tự động hóa tổ hợp từ bỏ những phụ lục 05-1 / BK-QTT-TNCN ; 05-2 / BK-QTT-TNCN nhằm ghi trong tiêu chí nè. Các khách du lịch đc phép chữa tiêu chí nào là .

[ đôi mươi ] – Cá nhân ko trú ngụ : ghi con số cá thể ko trú ngụ sẽ chưa trừ thuế ( vì ứng dụng tự động hóa tổ hợp tự Phụ lục 05-2 / BK-QTT-TNCN, ko mang lại chữa ) .

[ 21 ] – Tổng số cá thể ở trong diện đc miễn, tránh thuế đi theo Hiệp định hạn chế đánh thuế hai dịp : ghi tổng cộng cá thể trực thuộc diện đc miễn, tránh thuế đi theo Hiệp định hạn chế đánh thuế hai dịp ( bởi vì ứng dụng tự động hóa tổ hợp từ bỏ những phụ lục 05-1 / BK-QTT-TNCN ; 05-2 / BK-QTT-TNCN ). Phần mềm những hành khách đc phép chữa tiêu chuẩn nào là .

[ 22 ] – Tổng số cá thể hạn chế trừ gia đạo : ghi tổng cộng cá thể tránh trừ gia đạo ( bởi ứng dụng tự động hóa tổ hợp tự những phụ lục 05-1 / BK-QTT-TNCN ) .

[ 23 ] – Tổng thu nhập Chịu thuế giả mang đến cá thể đc xác lập đi theo cơ chế : [ 23 ] = [ 24 ] + [ 25 ] biểu lộ tổng nguồn thu Chịu đựng thuế giả đến cá thể ( vì ứng dụng HTKK tự động cùng ) .

[ 24 ] – Cá nhân trú ngụ : ghi tổng nguồn thu chịu đựng thuế giả đến cá thể trú ngụ ( bởi ứng dụng tự động hóa tổ hợp trường đoản cú những phụ lục 05-1 / BK-QTT-TNCN ; 05-2 / BK-QTT-TNCN ). Các hành khách đc phép chữa tiêu chí nào là .

[ 25 ] – Cá nhân ko trú ngụ : ghi tổng nguồn thu chịu đựng thuế đưa mang đến cá thể ko trú ngụ ( bởi vì ứng dụng HTKK tự động hóa tổ hợp trường đoản cú phụ lục 05-2 / BK-QTT-TNCN ) .

[ 26 ] – Trong ấy : Tổng thu nhập chịu đựng thuế tự tiền trong game tiêu xài sắm bảo đảm nhân thọ, bảo đảm ko cần thiết khác lạ của công ty bảo đảm ko xây dựng trên Nước Ta mang lại mọi người công tích : ghi lại tổng nguồn thu Chịu thuế từ bỏ tiền vàng ăn tiêu tậu bảo đảm nhân thọ, bảo đảm ko không thể không giống nhau của công ty bảo đảm ko xây dựng trên Nước Ta mang lại nhân loại công trạng ( vì ứng dụng tự động hóa tổ hợp trường đoản cú những phụ lục 05-2 / BK-QTT-TNCN ) .

[ 27 ] – Trong ấy : Tổng thu nhập Chịu đựng thuế đc miễn đi theo lao lý của HĐ dầu khí : ghi riêng rẽ hệ thống tổng nguồn thu chịu đựng thuế đc miễn đi theo lao lý của HĐ dầu khí ( vì ứng dụng tự động hóa tổ hợp từ bỏ những phụ lục 05-1 / BK-QTT-TNCN ; 05-2 / BK-QTT-TNCN ) .

[ 28 ] – Tổng thu nhập chịu đựng thuế mang đến cá thể ở trong diện nên chưa trừ thuế : ghi tổng nguồn thu Chịu đựng thuế mang đến cá thể nằm trong diện nên chưa trừ thuế, đc tính bởi cơ chế : [ 28 ] = [ 29 ] + [ 30 ]

[ 29 ] – Cá nhân trú ngụ : ghi tổng nguồn thu Chịu thuế mang đến cá thể nằm trong diện buộc phải chưa trừ thuế của những cá thể trú ngụ ( vì ứng dụng tự động hóa tổ hợp tự những phụ lục 05-1 / BK-QTT-TNCN ; 05-2 / BK-QTT-TNCN ) .

[ 30 ] – Cá nhân ko trú ngụ : ghi tổng nguồn thu chịu đựng thuế mang đến cá thể ở trong diện buộc phải chưa trừ thuế của những cá thể ko trú ngụ ( bởi vì ứng dụng tự động hóa tổ hợp trường đoản cú phụ lục 05-2 / BK-QTT-TNCN ) .

[ 31 ] – Tổng số thuế nguồn thu cá thể sẽ chưa trừ : ghi tổng cộng thuế nguồn thu cá thể sẽ chưa trừ, đc tính bởi cơ chế : [ 31 ] = [ 32 ] + [ 33 ] ( bởi vì ứng dụng tự động cùng )

[ 32 ] – Cá nhân trú ngụ : ghi tổng cộng thuế nguồn thu cá thể sẽ chưa trừ của những cá thể trú ngụ ( vì ứng dụng HTKK tự động hóa tổ hợp từ bỏ những phụ lục 05-1 / BK-QTT-TNCN ; 05-2 / BK-QTT-TNCN ). Tuy nhiên những khách du lịch nhưng vẫn đc phép chữa .

[ 33 ] – Cá nhân ko trú ngụ : ghi tổng cộng thuế nguồn thu cá thể sẽ chưa trừ của những cá thể ko trú ngụ ( vì ứng dụng tự động hóa tổ hợp từ bỏ phụ lục 05-2 / BK-QTT-TNCN ) .

[ 34 ] – Trong đấy : Tổng số thuế nguồn thu cá thể sẽ chưa trừ bên trên tiền trong game vung phí sắm bảo đảm nhân thọ, bảo đảm ko tất yêu nổi trội của tổ chức bảo đảm ko xây dựng trên Nước Ta mang lại người ta công huân : ghi lại tổng cộng thuế nguồn thu cá thể sẽ chưa trừ bên trên tiền xu ăn tiêu tậu bảo đảm nhân thọ, bảo đảm ko chẳng thể đặc biệt của tổ chức bảo đảm ko xây dựng trên Nước Ta đến dân chúng công sức ( bởi ứng dụng tự động hóa tổ hợp tự những phụ lục 05-2 / BK-QTT-TNCN ) .

[ 35 ] – Tổng số cá thể chuyển nhượng ủy quyền mang lại tổ chức triển khai, cá thể mang nguồn thu quyết toán thay cho : ghi tổng con số cá thể chuyển nhượng ủy quyền đến tổ chức triển khai, cá thể giả nguồn thu quyết toán thay cho ( bởi vì ứng dụng HTKK tự động hóa tổ hợp trường đoản cú những phụ lục 05-1 / BK-QTT-TNCN ) .

[ 36 ] – Tổng số thuế nguồn thu cá thể sẽ chưa trừ : ghi tổng cộng thuế nguồn thu cá thể sẽ chưa trừ ( bởi vì ứng dụng tự động hóa tổ hợp trường đoản cú những phụ lục 05-1 / BK-QTT-TNCN ) .

[ 37 ] – Trong đấy : Số thuế nguồn thu cá thể sẽ chưa trừ trên tổ chức triển khai trước lúc điều chuyển ( tình huống mang ghi lại trong tiêu chuẩn [ 04 ] ) : ghi đúng chuẩn lượng thuế nguồn thu cá thể sẽ chưa trừ trên tổ chức triển khai trước lúc điều chuyển ( tình huống mang ghi lại trong tiêu chí [ 04 ] ) ( vì ứng dụng tự động hóa tổ hợp tự những phụ lục 05-1 / BK-QTT-TNCN ) .

[ 38 ] – Tổng số thuế nguồn thu cá thể bắt buộc nộp : ghi tổng cộng thuế nguồn thu cá thể buộc phải nộp ( vì ứng dụng tự động hóa tổ hợp trường đoản cú những phụ lục 05-1 / BK-QTT-TNCN ) .

[ 39 ] – Tổng số thuế nguồn thu cá thể đc miễn vì cá thể với lượng thuế vẫn buộc phải nộp sau ủy quyền quyết toán tự 50.000 đồng đi xuống : ghi tổng cộng thuế nguồn thu cá thể đc miễn bởi cá thể sở hữu khoản thuế vẫn cần nộp sau ủy quyền quyết toán trường đoản cú 50.000 đồng trở lại ( bởi ứng dụng HTKK tự động hóa tổ hợp từ bỏ những phụ lục 05-1 / BK-QTT-TNCN ) .

[ 40 ] – Tổng số thuế nguồn thu cá thể vẫn bắt buộc nộp : ghi tổng cộng thuế nguồn thu cá thể vẫn nên nộp, dùng cơ chế sau : [ 40 ] = ( [ 38 ] – [ 36 ] – [ 39 ]

Nếu trị giá vào tiêu chuẩn nè dương ( > 0 ) thì tiếp tục đc ghi trong tiêu chí [ 40 ] ( bởi vì ứng dụng tự động hóa tính ) .

[ 41 ] – Tổng số thuế nguồn thu cá thể sẽ nộp quá : ghi tổng cộng thuế nguồn thu cá thể sẽ nộp quá, nhưng vẫn dùng cơ chế cũng như bên trên, [ 40 ] = ( [ 38 ] – [ 36 ] – [ 39 ] )

Nếu trị giá vào tiêu chuẩn nào âm ( < 0 ) thì tiếp tục đc ghi trong tiêu chí [ 41 ]

>> >> >> >> > Tìm hiểu gần : Đơn Đề Nghị Cấp Chứng Từ Khấu Trừ Thuế TNCN

Trên phía trên được xem là phương pháp lập tờ khai quyết toán thuế TNCN 1 cách chi tiết cụ thể & vừa đủ số 1 tương thích sở hữu mỗi đối tượng người tiêu dùng quyết toán thuế. Nếu vẫn còn câu hỏi Đặc trưng phải đc hỗ trợ tư vấn, tương hỗ vui mừng mối liên hệ có công ty du lịch Đà Nẵng đi qua hotline : 1900 56 56 53 – 1900 33 69 hàng ngũ của Danang Discovery tiếp tục trả lời nhanh gọn & cụ thể số 1 .

= = = = = = = = = =

Từ ngày 01/07/2022 theo Nghị định 123, Thông tư 78.các tổ chức, doanh nghiệp, cá nhân chính thức ngừng việc sử dụng chứng từ khấu trừ giấy do cơ quan Thuế cấp và chứng từ tự in theo quy định tại Thông tư 37 và chuyển đổi sang sử dụng chứng từ khấu trừ thuế TNCN điện tử

SoftDreams ra đời Phần mềm kê khai EASYPIT Hỗ trợ nhiệm vụ kê khai Thuế TNCN đi theo pháp luật tất yêu của pháp lý. Nếu khách tham quan buộc phải đc support & tương hỗ gắn thêm, có thể mối liên hệ gần mang lại hàng ngũ trình độ của SoftDreams, Công ty Đà Nẵng Discovery khẳng định tương hỗ người mua ngay bây giờ 24/7 vào trong cả quy trình dùng ứng dụng .

EASYPIT – Phần mềm kê khai đáp ứng đầy đủ nghiệp vụ lập Chứng từ khấu trừ thuế TNCN điện tử

- Liên kết trực tiếp với cơ quan thuế

- Đáp ứng đầy đủ chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và Thông tư 37/2010/TT-BTC

- Cập nhật sớm nhất những chính sách mới của cơ quan thuế

- Tiết kiệm 80% thời gian nhập liệu, đảm bảo việc nộp chứng từ đúng hạn

- Tích hợp phần mềm hóa đơn điện tử EasyInvoice, phần mềm kế toán Easybooks và chữ ký số EasyCA

- Hỗ trợ báo cáo theo yêu cầu riêng của khách hàng

- Tự động hóa nghiệp vụ nhập liệu và lưu trữ chứng từ

- Đội ngũ nhân viên chuyên nghiệp hỗ trợ 24/7 kể cả ngày lễ tết.

ĐĂNG KÝ DÙNG THỬ : PHẦN MỀM KÊ KHAI EASYPIT

Video ra mắt chứng chỉ chưa trừ thuế TNCN EASYPIT

Để được tư vấn và hỗ trợ trực tiếp vui lòng liên hệ

Điện thoại: 1900 33 69 – 1900 56 56 53

Website : https://dvn.com.vn//

E-Mail : [email protected]

Facebook : https://www.facebook.com/easyinvoice.vn

Tags:

Source: https://dvn.com.vn/

Category : Tiện Ích