[Mới] Hướng dẫn quyết toán thuế thu nhập cá nhân TNCN online

Trong bài viết này hóa đơn điện tử MISA meInvoice sẽ tổng hợp các thông tin mà quý khách hàng cần biết để quyết toán thuế TNCN online dễ dàng và tiện lợi nhất.

Mục Lục

Quyết toán thuế TNCN là gì?

Quyết toán thuế TNCN là việc cá nhân tiến hành các công việc kê khai số thuế trong một năm tính thuế về các vấn đề số thuế cần phải nộp thêm, hoàn trả số tiền thuế đã nộp thừa và bù trừ thuế vào kỳ tiếp theo.

Tạo sao nên quyết toán TNCN ?

- Cơ quan thuế sẽ xử phạt hành chính đối với những cá nhân phải nộp thêm thuế mà không thực hiện kê khai, quyết toán thuế đúng thời hạn.

- Cá nhân đã nộp thừ mà không thực hiện kê khai quyết toán thuế đúng thời hạn sẽ không được hoàn trả lại số thuế đã nộp thừa. Đồng thời không được áp dụng chế độ bù trừ vào kỳ khai thuế tiếp theo.

Thời hạn quyết toán thuế TNCN

Ở Điều 44 Luật Quản lý thuế 2019 thì hạn cuối nộp hồ sơ khai thuế TNCN cũng như sau :

- Đối với cá nhân khai quyết toán thuế trực tiếp với cơ quan thuế, thời hạn nộp hồ sơ quyết toán thuế TNCN chậm nhất là ngày cuối cùng của tháng 4/2021.

Trong tình huống toàn cầu công tích mang nảy sinh trả thuế TNCN nhưng mà chậm rì rì nộp tờ khai quyết toán thuế đi theo lao lý thì ko vận dụng vạc so với phạm luật hành chánh khai quyết toán thuế thừa thời gian ( Khoản bốn Điều 28 Thông tư 111 / 2013 / TT-BTC )

- Đối với tổ chức trả thu nhập, thời hạn nộp hồ sơ quyết toán TNCN, hạn cuối là ngày cuối cùng của tháng 3/2021 hoặc là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

Hướng dẫn quyết toán thuế thu nhập cá nhân TNCN Online

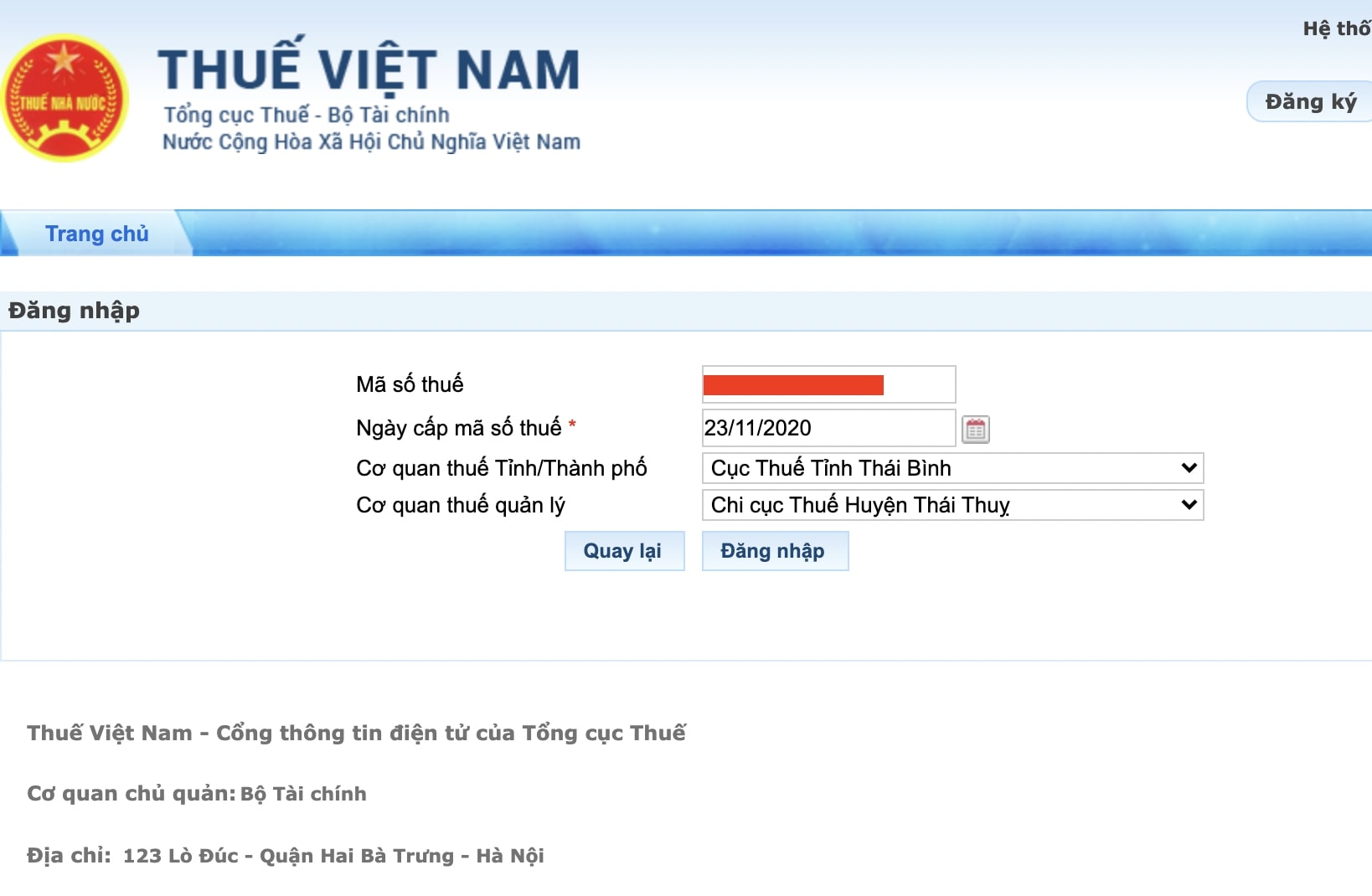

Bước 1: Truy cập vào hệ thống Thuế điện tử của Tổng cục Thuế và đăng nhập.

Bước 2: Đăng nhập bằng cách nhập thông tin mã số thuế, nhập mã kiểm tra để đăng nhập.

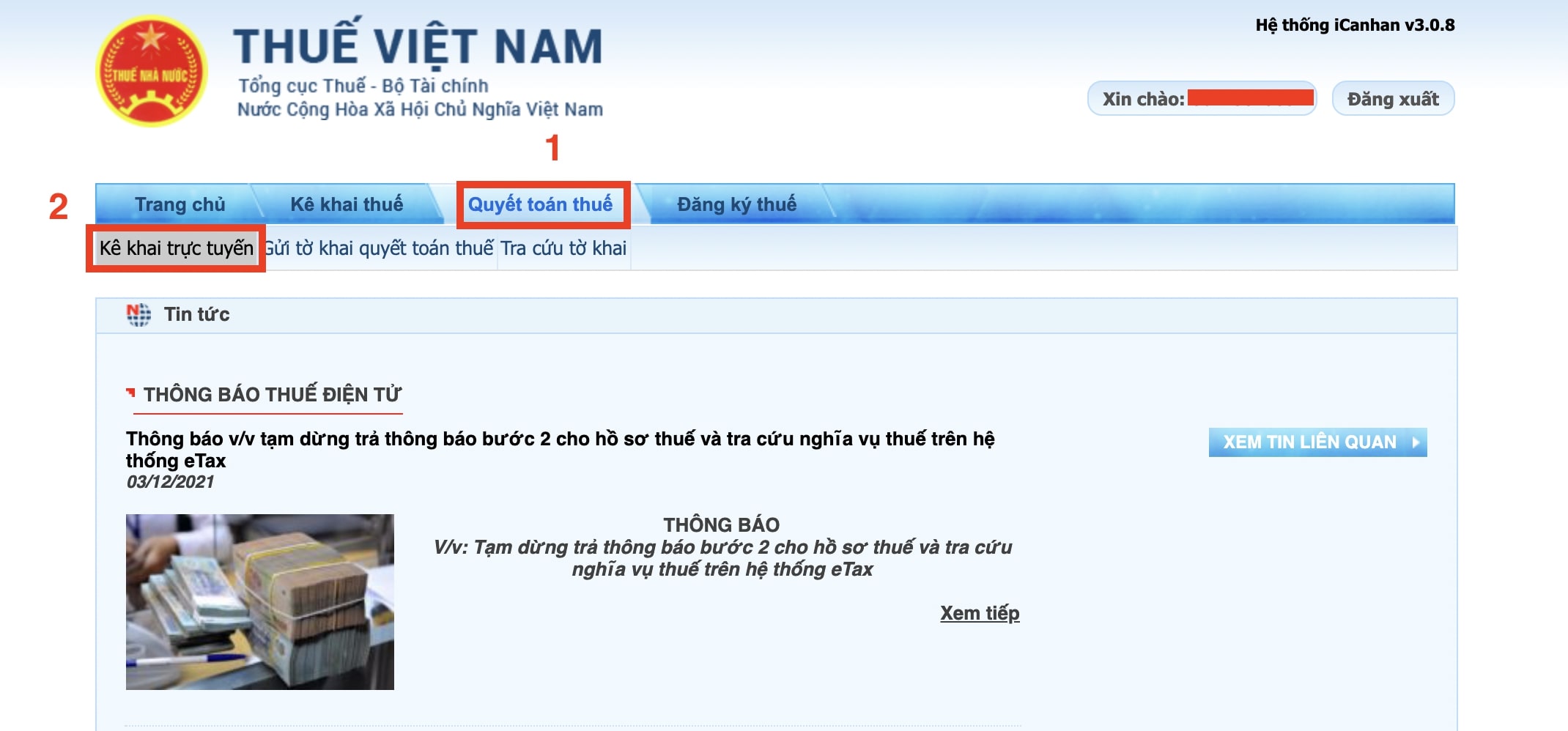

Bước 3: Chọn “Quyết toán thuế” –> Chọn “Kê khai thuế trực tuyến”

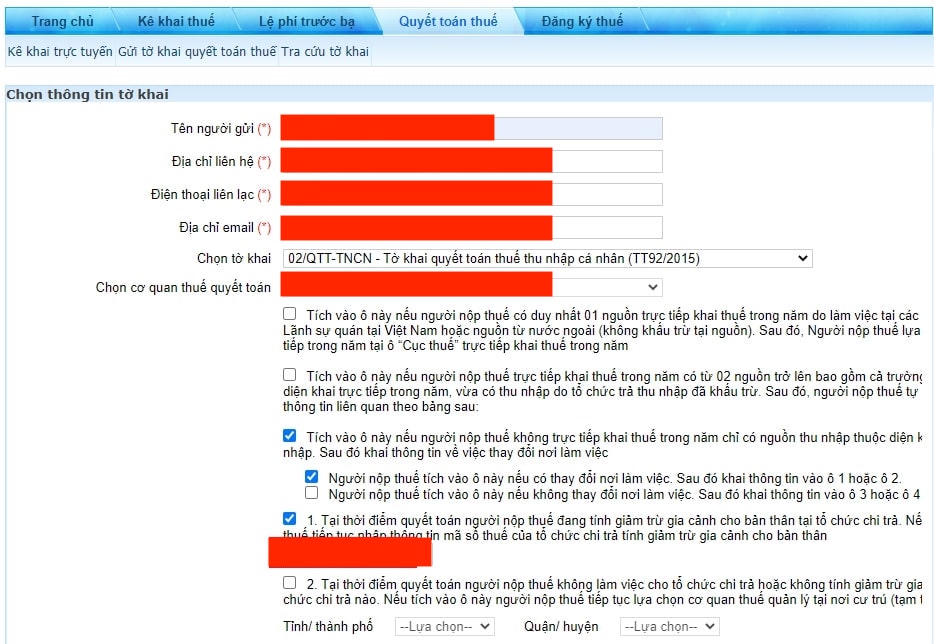

Bước 4: Điền nội dung kê khai trực tuyến

| Tên người nộp thuế: | điền họ tên của người tự quyết toán |

| Địa chỉ liên hệ: | Nhập địa chỉ thường trú hoặc tạm trú |

| Điện thoại liên lạc: | điền số điện thoại của người tự quyết toán |

| Địa chỉ email: | điền email của cá nhân tự quyết toán |

| Chọn tờ khai: | 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT92/2015) |

| Chọn cơ quan quyết toán thuế: | Tùy theo trường hợp của người nộp thuế mà tích chọn phù hợp. ví dụ như sống hình nêu bên trên minh họa mang lại tình huống mang nguồn thu trên 2 địa điểm ( sẽ biến hóa địa điểm thao tác ) & sẽ chưa trừ thuế trên Power. Lúc nhập mã số thuế của đơn vị chức năng triển khai khấu trù thuế trên thời gian đang được triển khai quyết toán thuế thì mạng lưới hệ thống tự động hóa nhân diện bộ phận quyết toán thuế . |

| Loại tờ khai: | Tờ khai chính thức |

| Năm quyết toán: | 2020 |

Cách 5 : Chọn “ Tiếp tục ” nhằm Khai tờ khai quyết toán thuế

Cụ thể, những phần vào phần mềm Tờ khai thuế cũng như sau :

| [01] đến [06]: | Hệ thống tự động nhật |

| [07] đến [08]: | Chọn tỉnh, thành phố ở mục 08 trước, sau đó chọn quận huyện ở mục 07 (Địa chỉ thường trú) |

| [09]: | Điền số điện thoại của NNT: (Bắt buộc điền) |

| [10]: | Fax: Không bắt buộc |

| [11]: | Điền địa chỉ email của NNT vào. (Bắt buộc điền) |

| [12]: | Số tài khoản ngân hàng (nếu có). Không bắt buộc |

| [12a]: | Mở tại: Ngân hàng mở tại đâu thì chọn vào đó. |

| [13] đến [21]: | Thông tin đại lý thuế nếu không có thì bỏ qua. |

Xem thêm: Hola Unlimited Free VPN

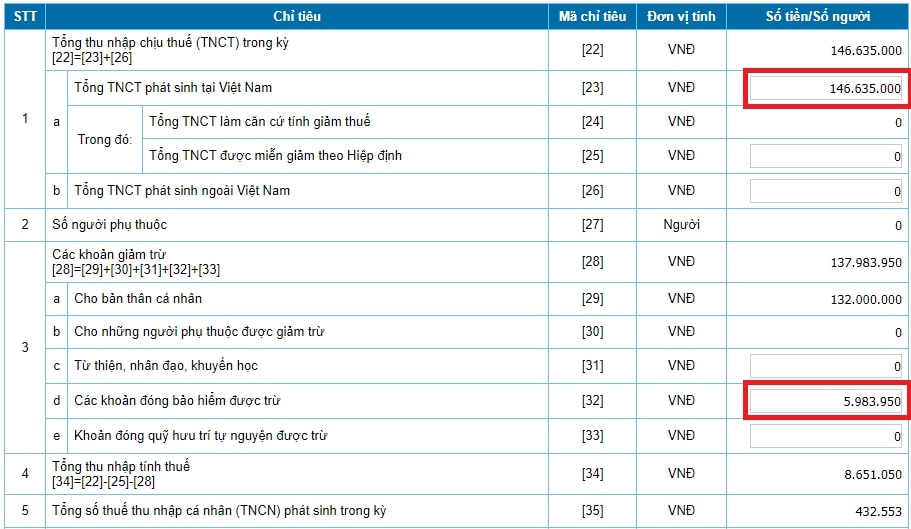

| [22]: | Tổng thu nhập chịu thuế trong kỳ: |

| [23]: | Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công phát sinh tại Việt Nam; bao gồm cả thu nhập chịu thuế từ tiền lương; tiền công do làm việc trong khu kinh tế và thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có). Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy thông tin về thu nhập trên các chứng từ đó nhập vào tờ khai. Ví dụ: Trong năm 2020, Anh A làm công ty X từ tháng 1 đến tháng 4 có tổng thu nhập chịu thuế theo chứng từ là 100 triệu, làm công ty Y từ tháng 5 đến tháng 12 có tổng thu nhập chịu thuế theo chứng từ là 150 triệu, vậy chỉ tiêu số 23, anh A sẽ nhập 250.000.000 triệu đồng. |

| [24]: | Tổng TNCT làm căn cứ tính giảm thuế: Là tổng các khoản thu nhập chịu thuế từ tiền lương; tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân nhận được do làm việc trong khu kinh tế; không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có) (Không có thì không điền). |

| [25]: | Tổng TNCT được miễn giảm theo Hiệp Định: Là tổng các khoản thu nhập chịu thuế từ tiền lương; tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công mà cá nhân nhận được thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có) (Không có thì không điền). |

| [26]: | Tổng TNCT phát sinh ngoài Việt Nam: là tổng các khoản thu nhập chịu thuế từ tiền lương; tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công phát sinh ngoài Việt Nam (Không có thì không điền). |

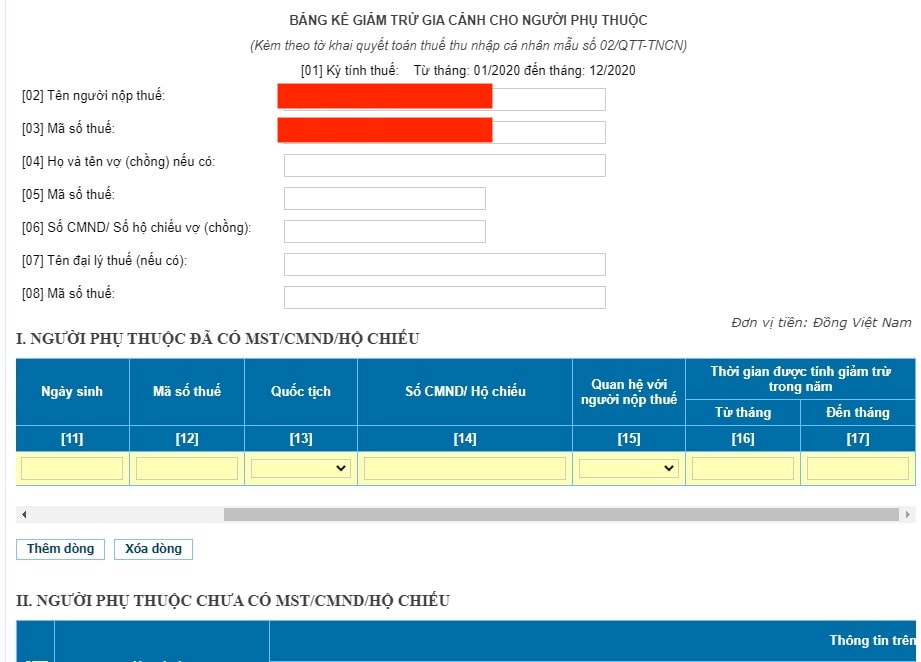

| [27]: | Số người phụ thuộc: Tự động tính khi được kê khai Trường hợp có người phụ thuộc thì để kê khai người phụ thuộc thì bạn kéo xuống cuối trang, chọn “02-1/BK-QTT-TNCN” để kê khai: Sau khi chọn “02-1/BK-QTT-TNCN” hệ thống chuyển giao diện để bạn kê khai người phụ thuộc, khai xong người phụ thuộc bạn chọn “Tờ khai” dể quy về giao diện tờ khai tiếp tục khai. |

| [28]: | Các khoản giảm trừ: Hệ thống tự động tính |

| [29]: | Giảm trừ cho bản thân cá nhân: Hệ thống tự động tính |

| [30]: | Cho những người phụ thuộc được giảm trừ: Hệ thống tự động tính. |

| [31]: | Từ thiện, nhân đạo, khuyến học: là các khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn; người tàn tật; người già không nơi nương tựa; các khoản chi đóng góp vào các quỹ từ thiện; quỹ nhân đạo; quỹ khuyến học được thành lập và hoạt động theo quy định của cơ quan nhà nước (Không có thì không điền) |

| [32]: | Các khoản đóng bảo hiểm được trừ: là các khoản bảo hiểm xã hội, bảo hiểm y tế; bảo hiểm thất nghiệp; bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc. |

| [33]: | Khoản đóng quỹ hưu trí tự nguyện được trừ: là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá ba (03) triệu đồng/tháng (Không có thì không điền). |

| [34]: | Tổng thu nhập tính thuế: Hệ thống tự động tính. |

| [35]: | Tổng số thuế TNCN phát sinh trong kỳ: Hệ thống tự động tính. |

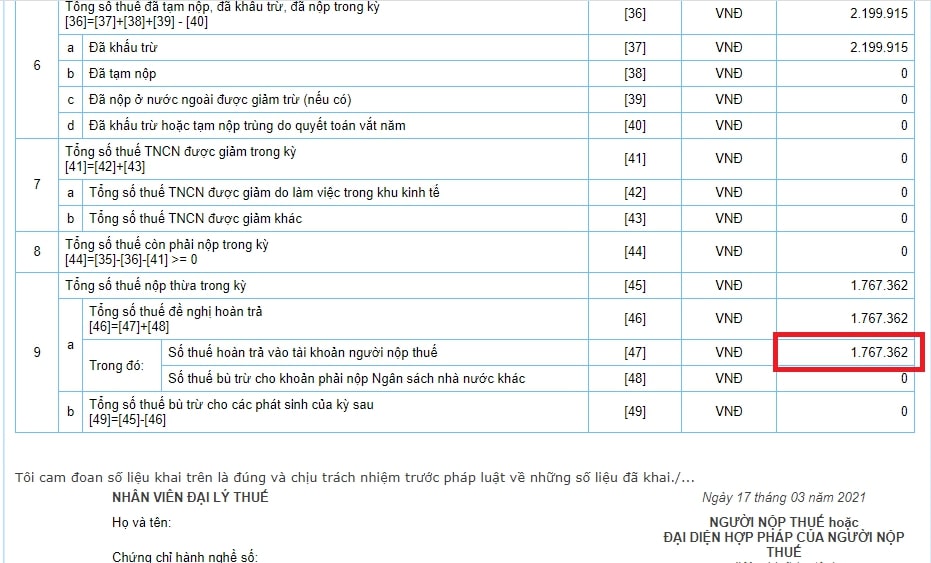

| [36]: | Tổng số thuế đã tạm nộp, đã khấu trừ, đã nộp trong kỳ: Hệ thống tự động tính. |

| [37]: | Đã khấu trừ: Là tổng số thuế mà tổ chức, cá nhân trả thu nhập đã khấu trừ từ tiền lương; tiền công của cá nhân theo thuế suất Biểu thuế lũy tiến từng phần trong kỳ và tổng số thuế mà tổ chức; cá nhân trả thu nhập đã khấu trừ theo thuế suất 10% trong kỳ; căn cứ vào chứng từ khấu trừ thuế của tổ chức, cá nhân trả thu nhập. |

| [38]: | Đã tạm nộp: Là số thuế cá nhân trực tiếp kê khai và đã tạm nộp tại Việt Nam; căn cứ vào chứng từ nộp thuế vào ngân sách nhà nước. |

| [39]: | Đã nộp ở nước ngoài được giảm trừ (nếu có): là số thuế đã nộp ở nước ngoài được xác định tối đa bằng số thuế phải nộp tương ứng; với tỷ lệ thu nhập nhận được từ nước ngoài so với tổng thu nhập nhưng không vượt quá số thuế là [35] x {[26]/([22] –[25])}x 100%. |

| [40]: | Đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm: là số thuế đã khấu trừ; đã nộp thực tế phát sinh trên chứng từ đã kê khai trên Tờ khai quyết toán thuế năm trước. |

| [41]: | Tổng số thuế TNCN được giảm trong kỳ: Hệ thống tự động tính. |

| [42]: | Tổng số thuế TNCN được giảm do làm việc trong khu kinh tế: Hệ thống tự động tính. |

| [43]: | Tổng số thuế TNCN được giảm khác: là số thuế được giảm do đã tính ở kỳ tính thuế trước. |

| [44]: | Tổng số thuế còn phải nộp trong kỳ, [44]=[35]-[36]-[41] >= 0: Hệ thống tự động tính. |

| [45]: | Tổng số thuế nộp thừa trong kỳ, [45] = [35]-[36]-[41] < 0: Tự động tính |

| [46]: | Tổng số thuế đề nghị hoàn trả, [46]=[47]+[48]: Hệ thống tự động tính. |

| [47]: | Số thuế hoàn trả vào tài khoản người nộp thuế: cá nhân có số thuế nộp thừa nếu muốn đề nghị hoàn trả thì phải nhập vào ô này, nếu không đề nghị hoàn trả thì không nhập. |

| [48]: | Số thuế bù trừ cho khoản phải nộp Ngân sách nhà nước khác: cá nhân có số thuế nộp thừa và đề nghị bù trừ cho các khoản phải nộp Ngân sách nhà nước khác (bao gồm khoản nợ ngân sách, khoản phát sinh phải nộp của các loại thuế khác như giá trị gia tăng, môn bài, tiêu thụ đặc biệt…) thì ghi vào chỉ tiêu này. |

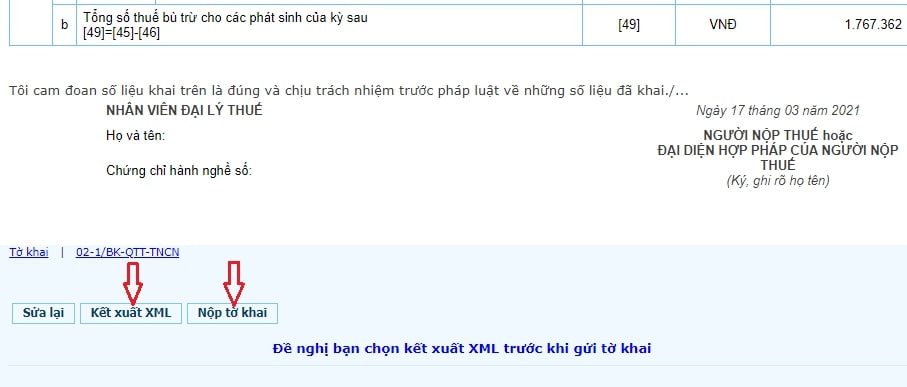

| [49]: | Tổng số thuế bù trừ cho các phát sinh của kỳ sau, [49]=[45]-[46]: Hệ thống tự động tính. |

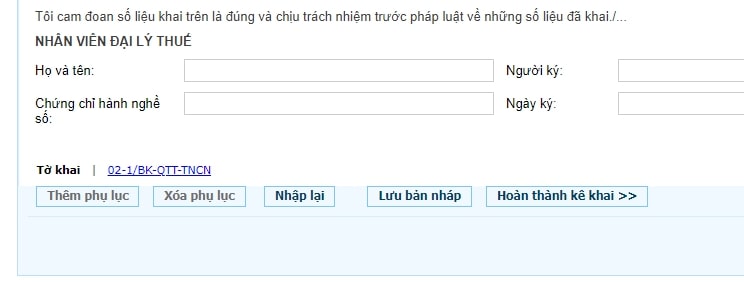

Sau lúc điền kết thúc thì Chọn “ Hoàn thành kê khai ” .

Cách 7 : Chọn “ Kết xuất XML ” cũng như hình họa bên dưới phía trên

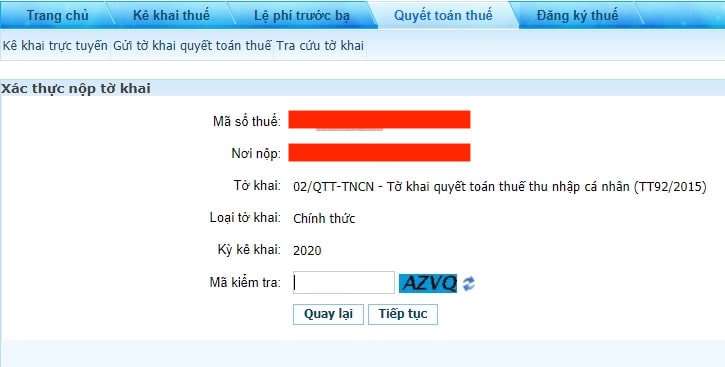

Cách tám : Chọn “ Nộp tờ khai ”, nhập mã đánh giá nhằm xác nhận nộp tờ khai & tìm “ Tiếp tục ”

Sau đấy, mạng lưới hệ thống tiếp tục thông tin nộp tờ khai thành công xuất sắc .

Cách 9 : In tờ khai

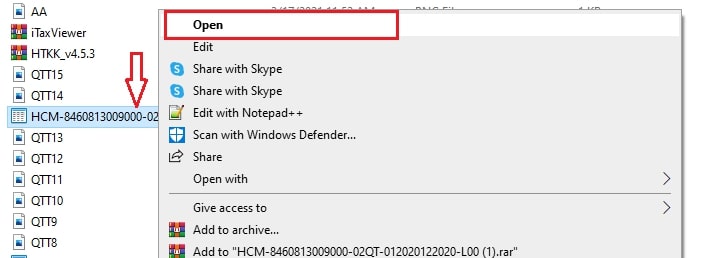

Sau khi chọn “Kết xuất XML”, hệ thống sẽ gửi về file bạn khai báo theo định dạng XML.

quý khách hàng cài đặt itax viewer nhằm mở tệp tin tờ khai đi theo format XML – >> In — > Ký thương hiệu địa cầu khai thuế .

Trên đây là toàn bộ thông tin về hướng dẫn cá nhân tự quyết toán thuế TNCN online và các mẫu quyết toán thuế TNCN mà các bạn cần biết. Chúc các bạn thực hiện thành công!

Source: https://dvn.com.vn/

Category : Tiện Ích