Thị trường chứng khoán – Sàn thanh toán giao dịch chứng khoán

Mục Lục

Thị trường chứng khoán – Sàn thanh toán giao dịch chứng khoán

Thị trường chứng khoán là nơi mà các công ty cổ phần và tổ chức tài chính có thể phát hành và giao dịch cổ phiếu và các loại tài sản tương tự. Trong thị trường này, có một thành phần quan trọng gọi là “sàn thanh toán giao dịch chứng khoán.” Dưới đây là một giải thích về sàn thanh toán giao dịch chứng khoán và vai trò của nó trong thị trường chứng khoán:

Thị trường chứng khoán – Sàn thanh toán giao dịch chứng khoán

Sàn thanh toán giao dịch chứng khoán là gì? Sàn thanh toán giao dịch chứng khoán (còn được gọi là sàn thanh khoản) là một cơ quan tài chính hoặc tổ chức có trách nhiệm xác nhận, giám sát và thực hiện việc thanh toán và lưu chuyển tài sản trong các giao dịch chứng khoán. Điều này bao gồm việc chuyển tiền từ tài khoản người mua đến tài khoản người bán và chuyển chứng khoán tương ứng. Sàn thanh toán giao dịch chứng khoán đảm bảo rằng tất cả các giao dịch diễn ra một cách mượt mà và an toàn.

Vai trò của Sàn thanh toán giao dịch chứng khoán:

- Thanh toán và giao chứng khoán: Một trong những nhiệm vụ chính của sàn thanh toán là đảm bảo việc thanh toán tiền và chuyển chứng khoán được thực hiện đúng hẹn và chính xác. Điều này giúp đảm bảo tính trung thực và sự tin cậy trong các giao dịch chứng khoán.

- Minh bạch và an toàn: Sàn thanh toán là cơ quan đáng tin cậy giữa các bên tham gia giao dịch chứng khoán. Việc giám sát và thực hiện việc thanh toán giúp đảm bảo tính minh bạch và ngăn chặn các hoạt động gian lận.

- Giảm nguy cơ rủi ro: Bằng cách thực hiện việc thanh toán và chuyển chứng khoán, sàn thanh toán giúp giảm nguy cơ mất mát hoặc gian lận trong các giao dịch. Điều này góp phần đảm bảo tính ổn định và an toàn của thị trường chứng khoán.

- Phục vụ cơ cấu thị trường: Sàn thanh toán chơi vai trò quan trọng trong việc cơ cấu thị trường chứng khoán, giúp tạo ra môi trường giao dịch hiệu quả và đảm bảo việc mua bán chứng khoán diễn ra một cách trơn tru.

Ví dụ về Sàn thanh toán giao dịch chứng khoán: Một ví dụ về sàn thanh toán giao dịch chứng khoán là Depository Trust & Clearing Corporation (DTCC) ở Hoa Kỳ. DTCC là một tổ chức lớn quản lý quy trình thanh toán và lưu chuyển tài sản cho hàng triệu giao dịch chứng khoán hàng ngày. Các tổ chức tài chính tham gia giao dịch chứng khoán tại Hoa Kỳ thường hợp tác với DTCC để đảm bảo việc thanh toán được thực hiện đúng hẹn và đáng tin cậy.

Thị trường chứng khoán là một tập hợp bao gồm những người mua và người bán cổ phiếu (hay chứng khoán), thứ đại diện cho quyền sở hữu của họ đối với một doanh nghiệp; chúng có thể bao gồm các cổ phiếu được niêm yết trên sàn giao dịch chứng khoán đại chúng, hoặc những cổ phiếu được giao dịch một cách không công khai, ví dụ như cổ phần của một công ty tư nhân được bán cho các nhà đầu tư thông qua các nền tảng gọi vốn cộng đồng. Những khoản đầu tư trên thị trường chứng khoán hầu hết được thực hiện thông qua môi giới chứng khoán và nền tảng giao dịch điện tử.

Cổ phiếu hoàn toàn có thể được phân loại theo vương quốc nơi công ty được đặt trụ sở. Ví dụ, Nestlé và Novartis có trụ sở ở Thụy Sĩ và được thanh toán giao dịch tại Sàn thanh toán giao dịch SIX Thụy Sĩ, do đó chúng hoàn toàn có thể được coi là một phần của thị trường chứng khoán Thụy Sĩ, mặc dầu vậy, có những CP vẫn hoàn toàn có thể được thanh toán giao dịch tại những vương quốc khác, ví dụ như Biên lai lưu ký Mỹ ( ADR ) tại thị trường chứng khoán Hoa Kỳ .

Quy mô những thị trường[sửa|sửa mã nguồn]

Tổng vốn hóa thị trường của thị trường chứng khoán toàn cầu đã tăng từ 2,5 nghìn tỷ USD vào năm 1980 lên 68,65 nghìn tỷ USD vào cuối năm 2018.[1] Tính đến ngày 31 tháng 12 năm 2019, tổng vốn hóa thị trường của toàn bộ số cổ phiếu toàn cầu đã đạt mức xấp xỉ 70,75 nghìn tỷ đô la Mỹ.[2]

Bạn đang đọc: Thị trường chứng khoán – Wikipedia tiếng Việt

Có 60 sàn thanh toán giao dịch chứng khoán trên toàn quốc tế. Trong số đó, có 16 sàn thanh toán giao dịch có vốn hóa thị trường đạt mức 1 nghìn tỷ USD trở lên, chiếm tỷ suất 87 % vốn hóa thị trường toàn quốc tế. Ngoài Sàn thanh toán giao dịch chứng khoán Úc, 16 sàn thanh toán giao dịch này đều nằm tại Bắc Mỹ, châu Âu và châu Á. [ 3 ]Theo vương quốc, thị trường chứng khoán lớn nhất nằm Hoa Kỳ ( khoảng chừng 34 % ), theo sau là Nhật Bản ( khoảng chừng 6 % ) và Vương quốc Anh ( khoảng chừng 6 % ). [ 4 ] [ 5 ]

Sàn thanh toán giao dịch chứng khoán[sửa|sửa mã nguồn]

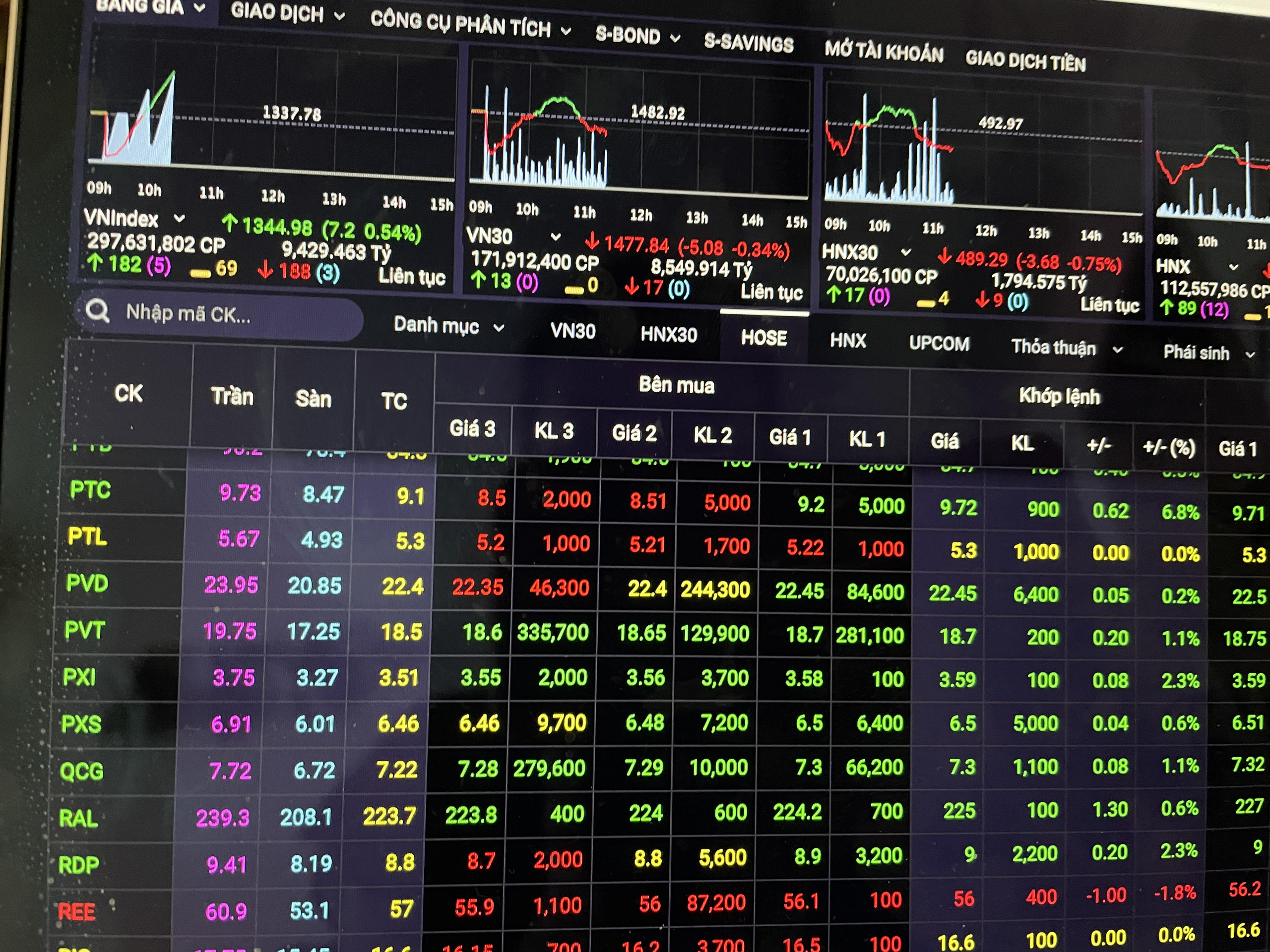

Sàn thanh toán giao dịch chứng khoán là một sàn thanh toán giao dịch, tại đó những người môi giới chứng khoán và nhà thanh toán giao dịch hoàn toàn có thể mua và bán CP trải qua CP, trái phiếu và những loại chứng khoán. Trong thị trường, có nhiều công ty lớn niêm yết CP của họ trên một sàn thanh toán giao dịch chứng khoán nào đó. Điều này giúp cho CP của họ có tính thanh toán cao hơn và do vậy, lôi cuốn nhiều nhà đầu tư hơn. Sàn thanh toán giao dịch cũng đóng vai trò như một bên bảo lãnh cho thanh toán giao dịch mua và bán. Các CP khác hoàn toàn có thể được thanh toán giao dịch ” qua quầy ” ( OTC ), có nghĩa trải qua đại lý. Một số công ty đủ lớn thậm chí còn còn niêm yết CP của họ tại nhiều hơn một sàn thanh toán giao dịch ở những vương quốc khác nhau để lôi cuốn góp vốn đầu tư từ quốc tế. [ 6 ]Các sàn thanh toán giao dịch chứng khoán cũng có năng lực triển khai việc thanh toán giao dịch của những loại chứng khoán khác, ví dụ như chứng khoán lãi suất vay cố định và thắt chặt ( trái phiếu ) hoặc ( ít thông dụng hơn ) chứng khoán phái sinh, mô hình thường được thanh toán giao dịch theo qua quầy .Giao dịch trên thị trường chứng khoán có nghĩa là việc chuyển nhượng ủy quyền ( trao đổi để lấy tiền ) một loại CP hoặc chứng khoán từ người bán cho người mua. Điều này nhu yếu cả hai bên phải có sự đồng thuận về Ngân sách chi tiêu. Sau khi thanh toán giao dịch, người mua đã có vốn chủ sở hữu trải qua việc nắm giữ CP, qua đó nhận được quyền hạn chiếm hữu so với trong công ty phát hành loại CP đó .Những người tham gia trong thị trường chứng khoán gồm có từ những nhà góp vốn đầu tư cá thể nhỏ lẻ cho tới những tổ chức triển khai có nguồn vốn khổng lồ đến từ những vương quốc khác trên quốc tế, đó hoàn toàn có thể là những ngân hàng nhà nước, công ty bảo hiểm, quỹ hưu trí hoặc quỹ phòng hộ. Những lệnh mua hay bán của họ hoàn toàn có thể được triển khai trải qua một nhà thanh toán giao dịch ( cá thể hoặc tổ chức triển khai ) trên sàn chứng khoán .Một số sàn thanh toán giao dịch thực có vị trí xác lập và là nơi mà những cuộc trao đổi được thực thi trực tiếp ngay trên sàn, trải qua phương pháp gọi là thanh toán giao dịch mở. Cách thức này được sử dụng tại một số ít sàn thanh toán giao dịch chứng khoán và sàn thanh toán giao dịch sản phẩm & hàng hóa, trong đó những nhà thanh toán giao dịch sẽ đưa ra giá đề xuất và đấu giá với nhau. Một loại sàn thanh toán giao dịch chứng khoán khác có chiếm hữu mạng lưới máy tính, giúp cho những thanh toán giao dịch được thực thi trải qua những mã lệnh điện tử. Một ví dụ cho mô hình này là sàn thanh toán giao dịch NASDAQ của Mỹ .

Một người mua tiềm năng sẽ đưa ra một mức giá mua vào cụ thể cho một loại cổ phiếu, và một người bán tiềm năng cũng sẽ yêu cầu một mức giá bán ra cụ thể cho loại cổ phiếu đó. Việc mua hay bán trên thị trường được thực hiện khi bạn chấp nhận bất kỳ mức giá mua vào hoặc giá bán ra nào cho một loại cổ phiếu. Khi giá mua vào và giá bán ra khớp nhau, giao dịch sẽ được diễn ra, trên cơ sở ai ra giá trước được trước trong trường hợp có nhiều người cùng đưa ra mức giá giống nhau.

Mục đích của sàn thanh toán giao dịch chứng khoán là tạo điều kiện kèm theo thuận tiện cho những thanh toán giao dịch chứng khoán giữa người mua và người bán, từ đó phân phối một thị trường ở quy mô nhỏ. Các sàn thanh toán giao dịch cũng cung ứng thông tin thanh toán giao dịch thời hạn thực của những CP đang được niêm yết, tạo nên chính sách giúp nhà thanh toán giao dịch phát hiện giá ( price discovery mechanism ) .Sàn thanh toán giao dịch chứng khoán Thành Phố New York ( NYSE ) là một sàn thanh toán giao dịch thực, với một thị trường hỗn hợp giúp nhà đầu tự đặt lệnh điện tử thuận tiện, từ sàn thanh toán giao dịch cho tới bất kỳ nơi đâu. Các lệnh được triển khai trên sàn thanh toán giao dịch được đưa vào trải qua những người tham gia thanh toán giao dịch và được chuyển xuống cho một môi giới sàn, người sẽ nhập lệnh điện tử xuống trụ sở sàn thanh toán giao dịch cho nhà tạo lập thị trường được chỉ định ( viết tắt là ” DMM ” ) để hoàn tất việc thanh toán giao dịch lệnh cho mã chứng khoán. Công việc của nhà tạo lập thị trường là duy trì thị trường hai mặt, tạo ra những lệnh mua và bán chứng khoán khi không có người mua và người bán. Nếu có khoảng cách giữa giá mua vào và giá bán ra, không thanh toán giao dịch nào được thực thi – lúc này nhà tạo lập thị trường sẽ phải sử dụng nguồn lực của họ ( tiền hoặc CP ) để thu hẹp khoảng cách. Một khi có thanh toán giao dịch được triển khai, những chi tiết cụ thể sẽ được báo cáo giải trình trong một ” cuốn băng ” và được gửi lại tới công ty môi giới, sau đó công ty này sẽ có nghĩa vụ và trách nhiệm thông tin tới nhà đầu tư đã đặt lệnh. Máy tính đóng một vai trò quan trọng, đặc biệt quan trọng so với thanh toán giao dịch chương trình .NASDAQ là một sàn thanh toán giao dịch điện tử, nơi mà toàn bộ những thanh toán giao dịch sẽ được thực thi trải qua mạng lưới hệ thống máy tính. Quá trình này cũng tương tự như với Sàn thanh toán giao dịch chứng khoán Thành Phố New York. Một hoặc nhiều nhà tạo lập thị trường của NASDAQ sẽ luôn cung ứng giá mua vào và bán ra mà tại đó họ sẽ luôn mua vào hoặc bán ra CP ” của họ ” .Sàn thanh toán giao dịch chứng khoán Paris, nay là một phần của Euronext, là một sàn thanh toán giao dịch điện tử theo lệnh. Nó đã được tự động hóa vào khoảng chừng cuối thập niên 1980. Đầu thập niên 1980, nó gồm có một sàn thanh toán giao dịch mở. Các môi giới chứng khoán gặp nhau tại sàn thanh toán giao dịch ở Cung điện Brongniart. Năm 1986, mạng lưới hệ thống thanh toán giao dịch CATS được trình làng và mạng lưới hệ thống khớp lệnh cũng được tự động hóa trọn vẹn .Những người thanh toán giao dịch chứng khoán sẽ yêu thích việc thanh toán giao dịch trên những sàn thông dụng nhất bởi chúng đem lại số lượng đối tác chiến lược tiềm năng cao nhất ( người bán cho người mua, và người mua cho người bán ) và hoàn toàn có thể là mức giá cũng tốt nhất .

Tuy nhiên, vẫn luôn luôn có những cách khác như việc người môi giới cố gắng đưa các bên đến với nhau bên ngoài sàn giao dịch. Một số sàn giao dịch thứ ba nổi tiếng là Instinet, về sau còn có Island và Archipelago (hai sàn sau đã được mua lại lần lượt bởi Nasdaq và NYSE). Một lợi thế trong việc này là họ có thể tránh được tiền hoa hồng cho việc giao dịch. Tuy nhiên, nó cũng có những vấn đề ví dụ như lựa chọn trái ngược.[7] Do đó, các nhà quản lý tài chính vẫn luôn đầy nghi vấn với việc giao dịch trong bóng tối như vậy.[8][9]

Các bên tham gia thị trường[sửa|sửa mã nguồn]

Các bên tham gia thị trường gồm có nhà góp vốn đầu tư cá thể nhỏ lẻ, nhà góp vốn đầu tư tổ chức triển khai ( ví dụ như những quỹ hưu trí, công ty bảo hiểm, quỹ tương hỗ, quỹ chỉ số, quỹ thanh toán giao dịch, quỹ phòng hộ, những nhóm nhà đầu tư, những ngân hàng nhà nước và những định chế kinh tế tài chính khác ), và cả những công ty thanh toán giao dịch đại chúng thanh toán giao dịch chính CP của họ. Các nhà tư vấn Robo, những người tự động hóa những khoản góp vốn đầu tư cho những cá thể cũng là một bên tham gia đáng kể trong thị trường .

Cơ cấu của thành phần trong thị trường[sửa|sửa mã nguồn]

Đầu tư trực tiếp và gián tiếp[sửa|sửa mã nguồn]

Đầu tư gián tiếp có nghĩa là chiếm hữu CP một cách gián tiếp, ví dụ như trải qua một quỹ tương hỗ hoặc quỹ thanh toán giao dịch trao đổi. Đầu tư trực tiếp có nghĩa là chiếm hữu CP trực tiếp. [ 10 ]Tại Mỹ, tỷ suất cá thể chiếm hữu CP trực tiếp đã tăng nhẹ từ 17,8 % vào năm 1992 lên 17,9 % vào năm 2007, giá trị trung bình mỗi người chiếm hữu cũng tăng từ 14.778 đô la Mỹ lên 17,000 đô la Mỹ. [ 11 ] [ 12 ] Trong khi đó, tỷ suất tham gia gián tiếp dưới hình thức thông tin tài khoản nghỉ hưu đã tăng từ mức 39,3 % vào năm 1992 lên thành 52,6 % vào năm 2007, với giá trị trung bình của những thông tin tài khoản đã tăng gấp đôi từ 22.000 đô la Mỹ lên thành 45.000 đô la Mỹ. [ 11 ] [ 12 ] Các nhà kinh tế tài chính học Rydqvist, Spizman và Strebulaev đã diễn giải sự tăng trưởng độc lạ giữa những khoản góp vốn đầu tư trực tiếp và gián tiếp là do chủ trương thuế độc lạ so với mỗi mô hình góp vốn đầu tư tại nước này. Đối với việc góp vốn đầu tư vào quỹ hưu trí và quỹ 401 ks, hai mô hình phổ cập nhất của góp vốn đầu tư gián tiếp tại Mỹ, cơ quan chính phủ chỉ đánh thuế khi người góp vốn đầu tư rút tiền ra khỏi thông tin tài khoản. Ngược lại, số tiền sử dụng cho việc mua chứng khoán trực tiếp sẽ bị tính thuế và đồng thời là cả khoản cổ tức và lãi vốn nhận được từ doanh nghiệp. Bằng cách này, chủ trương thuế đã khuyến khích những cá thể góp vốn đầu tư trực tiếp nhiều hơn. [ 13 ]

Mức độ tham gia dựa trên thu nhập và gia tài[sửa|sửa mã nguồn]

Tỷ lệ tham gia và giá trị CP nắm giữ có sự khác nhau đáng kể giữa những nhóm thu nhập trong xã hội. Tại Mỹ, với nhóm người có mức thu nhập thấp nhất, chỉ 5,5 % trong tổng số những hộ mái ấm gia đình trực tiếp chiếm hữu CP và 10,7 % nắm giữ CP gián tiếp dưới dạng thông tin tài khoản hưu trí. [ 12 ] Trong khi đó, so với nhóm người có mức thu nhập cao nhất, tỷ suất chiếm hữu CP trực tiếp là 47,5 % và tỷ suất chiếm hữu CP gián tiếp trải qua thông tin tài khoản hưu trí lên tới 89,6 %. [ 12 ] Giá trị CP nắm giữ trung bình của nhóm có thu nhập thấp nhất là 4.000 đô la Mỹ, trong khi số lượng này là 78.600 đô la Mỹ so với những tầng lớp có thu nhập cao nhất, theo số liệu vào năm 2007. [ 14 ] Giá trị CP trung bình được nắm giữ gián tiếp trải qua thông tin tài khoản hưu trí của hai nhóm này cũng đạt lần lượt là 6.300 và 214.800 đô la Mỹ. [ 14 ] Kể tử cuộc Đại Suy thoái vào năm 2008, những hộ mái ấm gia đình thuộc nhóm nửa dưới về mức thu nhập đã giảm tỷ suất tham gia chiếm hữu CP cả trực tiếp và gián tiếp từ mức 53,2 % vào năm 2007 xuống còn 48,8 % vào năm 2013. Sự trái chiều được bộc lộ rõ nét khi cũng trong quy trình tiến độ này, những hộ mái ấm gia đình nằm trong nửa trên lại góp vốn đầu tư nhiều hơn với tỷ suất tham gia tăng từ 91,7 % lên thành 92,1 %. [ 15 ] Giá trị trung bình của những khoản góp vốn đầu tư CP trực tiếp và gián tiếp của nhóm hộ mái ấm gia đình nằm ở nửa dưới về mức thu nhập có sự giảm nhẹ từ 53.800 đô la Mỹ vào năm 2007 xuống còn 53.600 đô la Mỹ vào năm 2013. [ 15 ] Đối với nhóm ở nửa trên, giá trị trung bình của những khoản góp vốn đầu tư trong cùng khoảng chừng thời hạn cũng giảm từ 982.000 đô la Mỹ xuống còn 969.300 đô la Mỹ. [ 15 ] Giá trị CP nắm giữ trung bình của hàng loạt những hộ mái ấm gia đình tại nước Mỹ được thống kê giám sát là vào khoảng chừng 269.900 trong năm 2013. [ 15 ]

Mức độ tham gia dựa trên chủng tộc và giới tính[sửa|sửa mã nguồn]

Theo khảo sát, những hộ mái ấm gia đình đứng đầu là người da trắng sẽ có năng lực chiếm hữu CP cao gấp 4 đến 6 lần so với những hộ mái ấm gia đình đứng đầu bởi người da đen hoặc người gốc châu Mỹ Latin. Tính đến năm 2011, tỷ suất người tham gia góp vốn đầu tư chứng khoán tại Mỹ đạt mức 19.6 %, trong đó những hộ mái ấm gia đình da trắng có tỷ suất tham gia là 24,5 %, số lượng này chỉ đạt lần lượt là 6,4 % và 4,3 % so với những hộ mái ấm gia đình da đen và hộ mái ấm gia đình gốc châu Mỹ Latin. Tỷ lệ chiếm hữu gián tiếp trải qua chương trình 401 k cũng chỉ ra khuynh hướng tựa như với tỷ suất tham gia toàn nước là 42,1 %, có 46,4 % hộ mái ấm gia đình da trắng tham gia, chỉ có 31,7 % hộ mái ấm gia đình da đen tham gia, và thấp nhất vẫn là những hộ mái ấm gia đình gốc châu Mỹ Latin với tỷ suất 25,8 %. Các mái ấm gia đình có hai bạn trẻ kết hôn với nhau tham gia với tỷ suất cao hơn trung bình toàn nước với tỷ suất là 25,6 % chiếm hữu trực tiếp và 53,4 % chiếm hữu gián tiếp qua thông tin tài khoản hưu trí. 14,7 % những mái ấm gia đình đứng đầu bởi phái mạnh tham gia thị trường trực tiếp và 33,4 % chiếm hữu gián tiếp. 12,6 % số mái ấm gia đình đứng đầu là phụ nữ sở hữ CP trực tiếp và tỷ suất chiếm hữu CP gián tiếp là 28,7 %. [ 12 ]

Thuật ngữ bourse ( sàn thanh toán giao dịch ) có nguồn gốc từ một lữ quán có tên ” Huis ter Beurze ” ( TT ) nằm tại Bruges vào thế kỷ 13. Từ những thành phố nói tiếng Hà Lan tại những vương quốc nằm ở vùng trũng ( như Bruges và Antwerp ), từ ‘ beurs ‘ dần được sử dụng ở những thành phố khác ở châu và được nói lái thành ” bourse “, ” borsa “, ” bolsa “, ” börse “, …

Thuật ngữ bourse ( sàn thanh toán giao dịch ) có nguồn gốc từ một lữ quán có tên ” Huis ter Beurze ” ( TT ) nằm tại Bruges vào thế kỷ 13. Từ những thành phố nói tiếng Hà Lan tại những vương quốc nằm ở vùng trũng ( như Bruges và Antwerp ), từ ‘ beurs ‘ dần được sử dụng ở những thành phố khác ở châu và được nói lái thành ” bourse “, ” borsa “, ” bolsa “, ” börse “, …

Tại Pháp vào thế kỷ 12, những courtiers de change hay người trao đổi tiền là những người thay mặt các ngân hàng thực hiện nhiệm vụ quản lý và điều chỉnh các khoản nợ của các cộng đồng nông nghiệp. Vì họ trao đổi các khoản nợ với nhau, nên người ta thường coi đây là những nhà môi giới đầu tiên. Nhiều người hay hiểu lầm[cần dẫn nguồn] khi cho rằng tại Bruges vào cuối thế kỷ 13, các thương nhân thường tụ tập buôn bán với nhau trong tòa nhà của một người đàn ông có tên Van der Beurze, và đến năm 1409, họ được gọi là “Brugse Beurse”, từ đó đã dần dần hình thành nên những buổi họp chợ không chính thức. Tuy nhiên, trên thực tế, tòa nhà của gia đình Van der Beurze nằm ở Antwerp, và đây mới là nơi diễn ra những buổi họp chợ của các thương nhân;[16] nhà Van der Beurze, giống như hầu hết các thương gia ở thời điểm đó, coi Antwerp là địa điểm chính để trao đổi hàng hóa. Ý tưởng này nhanh chóng lan rộng khắp Flanders sang cả những nước xung quanh và “Beurzen” sau đó đã xuất hiện tại Ghent và Rotterdam.

Vào giữa thế kỷ 13, các chủ ngân hàng người Venice đã bắt đầu giao dịch cổ phiếu chính phủ. Năm 1351, nhà nước Venice ban hành lệnh cấm lan truyền tin đồn nhằm hạ giá quỹ chính phủ. Các chủ ngân hàng tại Pisa, Verona, Genoa và Florence cũng bắt đầu trao đổi cổ phiếu của chính phủ trong suốt thế kỷ 14. Điều này có thể thực hiện được là vì đây là những thành phố độc lập, quyền cai trị không thuộc về các công tước cai trị mà là một hội đồng gồm những công dân có ảnh hưởng. Các công ty Ý cũng là những tổ chức ngoài nhà nước đầu tiên phát hành cổ phiếu. Các công ty ở Anh và ở những quốc gia vùng trũng bắt đầu phát hành vào thế kỷ 16. Trong khoảng thời gian này, công ty cổ phần – tổ chức có cổ phiếu được đồng sở hữu bởi các cổ đông – đã xuất hiện và dần đóng vai trò quan trọng trong quá trình thuộc địa hóa hay còn được người châu Âu gọi dưới cái tên “Tân Thế giới”.[17]

Sự sinh ra của những thị trường chứng khoán chính thức[sửa|sửa mã nguồn]

Cơ cấu, tiềm năng và nguyên tắc[sửa|sửa mã nguồn]

Cơ cấu của thị trường chứng khoán[sửa|sửa mã nguồn]

- Căn cứ vào phương thức giao dịch:

- Thị trường giao dịch ngay (Thị trường thời điểm): Thị trường giao dịch mua bán theo giá của ngày hôm đó; việc thanh toán và giao hoán sẽ diễn ra sau đó vài ngày (tùy theo mỗi thị trường chứng khoán quy định riêng số ngày);

- Thị trường tương lai: Thị trường mua bán chứng khoán theo những hợp đồng mà giá cả được thỏa thuận ngay trong ngày giao dịch; việc thanh toán và giao hoán sẽ diễn ra trong một kỳ hạn ở tương lai (1 tháng, 3 tháng, 6 tháng, 1 năm,…).

- Căn cứ vào tính chất chứng khoán giao dịch:

- Thị trường cổ phiếu;

- Thị trường trái phiếu;

- Thị trường chứng khoán phái sinh, bao gồm thị trường hợp đồng tương lai, hợp đồng lựa chọn,… – Đây là thị trường cấp cao mua bán chuyển giao các công cụ tài chính cấp cao; Do đó thị trường này chỉ xuất hiện ở các nước có thị trường chứng khoán phát triển ở trình độ cao.

- Căn cứ vào lưu chuyển vốn:

- Thị trường sơ cấp: tạo ra kênh thu hút tiền nhàn rỗi để đầu tư;

- Thị trường thứ cấp: tạo ra khả năng chuyển đổi chứng khoán thành tiền mặt dễ dàng, thuận tiện; Tiền thu được ở đây không thuộc về nhà phát hành mà thuộc về nhà đầu tư bán chứng khoán, nhượng lại quyền sở hữu chứng khoán cho nhà đầu tư khác.

-

YThị trường sơ cấp và Thị trường thứ cấp có mối quan hệ nội tại, thị trường sơ cấp là cơ sở, là tiền đề; Thị trường thứ cấp là động lực. Không có thị trường sơ cấp thì không có chứng khoán để lưu thông trên thị trường thứ cấp và ngược lại; nếu không có thị trường thứ cấp thì thị trường sơ cấp khó hoạt động thuận lợi.

YThị trường sơ cấp và Thị trường thứ cấp có mối quan hệ nội tại, thị trường sơ cấp là cơ sở, là tiền đề; Thị trường thứ cấp là động lực. Không có thị trường sơ cấp thì không có chứng khoán để lưu thông trên thị trường thứ cấp và ngược lại; nếu không có thị trường thứ cấp thì thị trường sơ cấp khó hoạt động thuận lợi.- YViệc phân biệt Thị trường sơ cấp và Thị trường thứ cấp có tính chất tương đối.

Cơ chế quản lý và Giám sát[sửa|sửa mã nguồn]

Tại Nước Ta, việc quản lý và giám sát thị trường chứng khoán được tổ chức triển khai theo nhiều Lever khác nhau, gồm có :

Liên kết ngoài[sửa|sửa mã nguồn]

Source: https://dvn.com.vn

Category: Thị Trường