Thông tư 11/2021/TT-BXD – hướng dẫn một số nội dung xác định và quản lý chi phí đầu tư xây dựng

Thông tư 11/2021/TT-BXD ban hành ngày 31/08/2021 về việc hướng dẫn một số nội dung xác định và quản lý chi phí đầu tư xây dựng.

Thông tư 11/2021/TT-BXD ban hành ngày 31/08/2021 về việc hướng dẫn một số nội dung xác định và quản lý chi phí đầu tư xây dựng.

Những điều chỉnh cơ bản ở thông tư 11/2021/TT-BXD so với thông tư 09/2019/TT-BXD:

1. Chi phí chung:

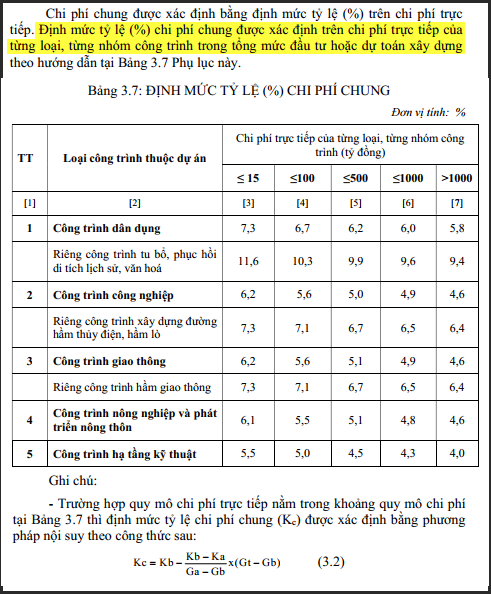

Chi phí chung trên chi phí trực tiếp trong thông tư 09/2019/TT-BXD: xác định theo từng loại, từng nhóm công trình và nếu quy mô chi phí trực tiếp nằm trong khoảng thì sẽ nội suy chi phí chung.

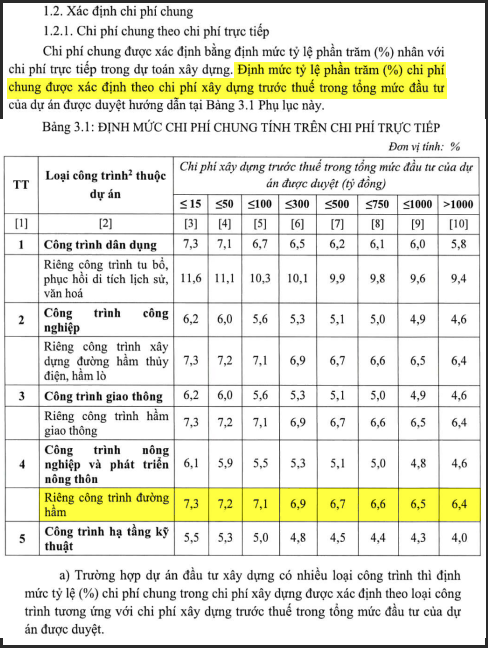

Chi phí chung trên chi phí trực tiếp trong thông tư 11/2021/TT-BXD: các cận được chia nhỏ hơn, riêng công trình nông nghiệp và phát triển nông thôn có thêm hệ số cho “Riêng công trình đường hầm”. Bỏ cách “xác định theo từng loại, từng nhóm công trình” mà xác định trên tổng mức đầu tư (giống như thông tư 06/2016/TT-BXD). Nếu quy mô chi phí trực tiếp nằm trong khoảng thì định mức tỷ lệ chi phí chung sẽ lấy giá trị ở cận thấp hơn (bên trái).

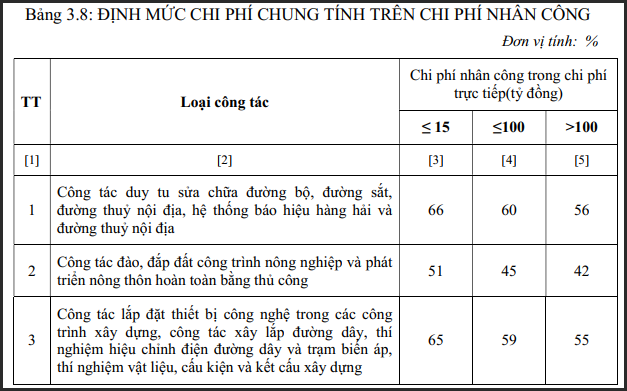

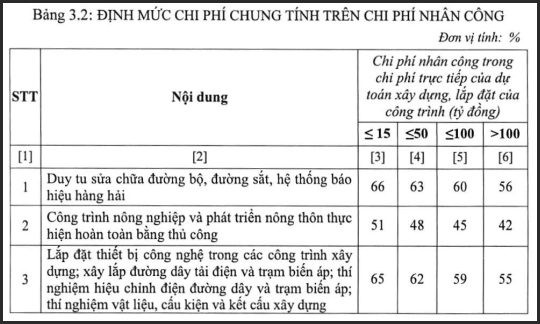

Chi phí chung trên chi phí nhân công trong thông tư 09/2019/TT-BXD:

Chi phí chung trên chi phí nhân công trong thông tư 11/2021/TT-BXD: chi nhỏ thêm cận <=50 tỷ

Bạn đang đọc: Thông tư 11/2021/TT-BXD – hướng dẫn một số nội dung xác định và quản lý chi phí đầu tư xây dựng

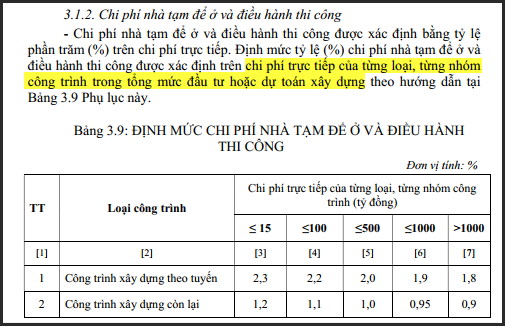

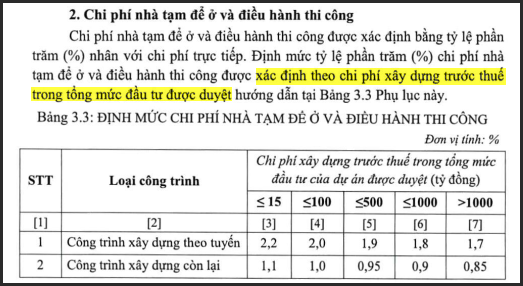

2. Chi phí nhà tạm để ở và điều hành thi công:

Chi phí nhà tạm để ở và điều hành thi công trong thông tư 09/2019/TT-BXD: xác định theo từng loại, từng nhóm công trình

Chi phí nhà tạm để ở và điều hành thi công trong thông tư 11/2021/TT-BXD: bỏ cách “xác định theo từng loại, từng nhóm công trình” mà xác định trên tổng mức đầu tư (giống như thông tư 06/2016/TT-BXD)

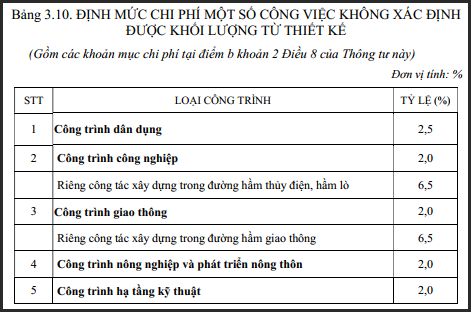

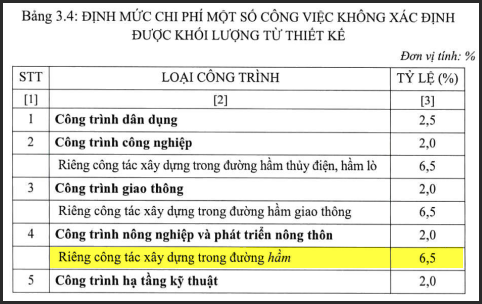

3. Chi phí một số công việc không xác định được khối lượng từ thiết kế:

Chi phí một số công việc không xác định được khối lượng từ thiết kế trong thông tư 09/2019/TT-BXD:

Chi phí một số công việc không xác định được khối lượng từ thiết kế trong thông tư 11/2021/TT-BXD: công trình nông nghiệp và phát triển nông thôn có thêm hệ số cho “Riêng công tác xây dựng trong đường hầm”

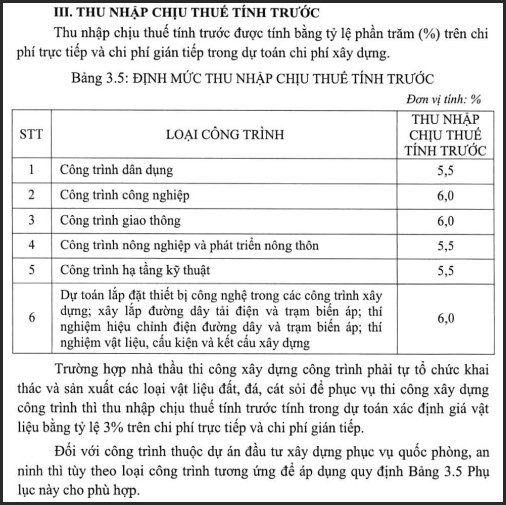

4. Định mức thu nhập chịu thuế tính trước:

Định mức thu nhập chịu thuế tính trước trong thông tư 09/2019/TT-BXD:

Định mức thu nhập chịu thuế tính trước trong thông tư 11/2021/TT-BXD: về cơ bản là không thay đổi so với thông tư 09/2019/TT-BXD

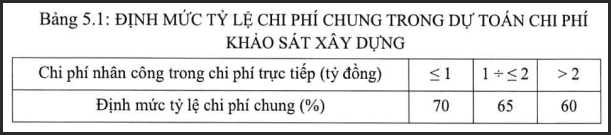

5. Định mức tỷ lệ chi phí chung trong dự toán chi phí khảo sát xây dựng: không thay đổi so với thông tư 09/2019/TT-BXD

6. Thu nhập chịu thuế tính trước: không thay đổi so với thông tư 09/2019/TT-BXD

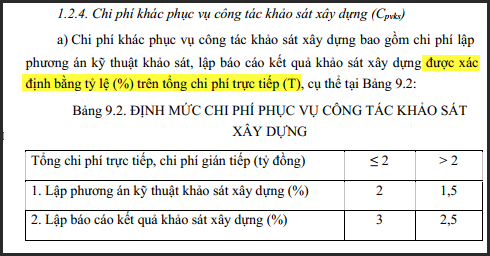

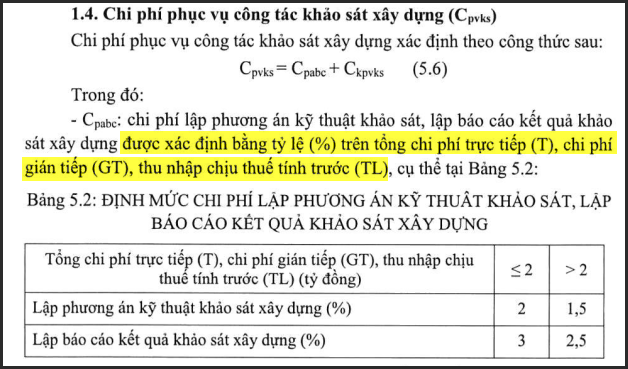

7. Chi phí lập phương án kỹ thuật khảo sát xây dựng và chi phí lập báo cáo kết quả khảo sát xây dựng: không thay đổi hệ số so với thông tư 09/2019/TT-BXD, song công thức tính đã thay đổi cho đúng.

Chi phí lập phương án kỹ thuật khảo sát xây dựng và chi phí lập báo cáo kết quả khảo sát xây dựng trong thông tư 09/2019/TT-BXD: tính trên tổng chi phí trực tiếp (T)

Sau đó đã có 1 loạt các bài viết Bộ Xây dựng trả lời trên các trang báo điện tử mà Dự toán f1 đã có bài viết ở đây

Chi phí lập phương án kỹ thuật khảo sát xây dựng và chi phí lập báo cáo kết quả khảo sát xây dựng trong thông tư 11/2021/TT-BXD: tính trên tổng chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế tính trước = T + GT + TL

Thông tư này có hiệu lực kể từ ngày 15 tháng 10 năm 2021.

Tải pdf thông tư 11/2021/TT-BXD ban hành ngày 31/08/2021 về việc hướng dẫn một số nội dung xác định và quản lý chi phí đầu tư xây dựng

Phần mềm Dự toán F1 đã cập nhật đầy đủ nội dung văn bản ban hành kèm theo thông tư 11/2021/TT-BXD, mọi người cập nhật phiên bản mới để sử dụng nhé:

Bạn chưa cài phần mềm? bấm vào đây để xem hướng dẫn cài đặt miễn phí đầy đủ tính năng!

Source: https://dvn.com.vn/

Category : Tiện Ích