CẨM NANG VỀ CÁC LOẠI GIẤY CHỨNG NHẬN XUẤT XỨ C/O (CERTIFICATE OF ORIGIN)

Mục Lục

CẨM NANG VỀ CÁC LOẠI GIẤY CHỨNG NHẬN XUẤT XỨ C/O

Các bạn vào nhóm C / O để giải đáp những vướng mắc https://www.facebook.com/groups/689296475200317/

CLICK VÀO DIỄN ĐÀN ĐỂ XEM CHI TIẾT TỪNG LOẠI C / O https://diendan.camnangxnk-logistics.net/#c-m-nang-v-c-o-xuat-x-hang-hoa.14

https://dvn.com.vn/cac-thuat-ngu-tieng-anh-trong-quy-tac-xuat-xu-hang-hoa-c-o/)( Xem Các Thuật Ngữ Tiếng Anh Trong C / O .

Khái niệm về CO

Certificate of original – C / O là giấy ghi nhận nguồn gốc nguồn gốc sản phẩm & hàng hóa do một vương quốc ( nước xuất khẩu ) cấp phép ra để xác nhận là sản phẩm & hàng hóa do nước đó sản xuất ra và phân phối trên thị trường xuất khẩu theo quy tắc nguồn gốc, nhằm mục đích tạo thuận tiện cho sản phẩm & hàng hóa khi nhập khẩu vào một vương quốc khác ( nước nhập khẩu ) về mặt thuế quan .

Hướng dẫn từ các Nghị định, quyết định, thông tư và biểu thuế Ưu đãi của từng form C/O:

Khi làm các C/O xuất khẩu hay kiểm tra các C/O hàng nhập khẩu thì các bạn nên đọc kỹ các quyết định, thông tư, các quy định từ các Hiệp Định của từng Form tương ứng, các Nghị định, quyết định về biểu thuế ưu đãi đăc biệt (dùng để tra xem hs code được giảm thuế không)

HƯỚNG DẪN CỦA TỔ CHỨC HẢI QUAN THẾ GIỚI VỀ CHỨNG NHẬN XUẤT XỨ HÀNG HOÁ – GUIDELINES ON CERTIFICATION OF ORIGIN – WORLD CUSTOMS ORGANIZATION

guidelines_on_certification_of_origin_-_wcoThe origin of goods is one of the crucial elements for international trade. Recognizing the various purposes in which the origin of goods plays a vital role, the Customs administrations around the world must implement rules of origin in an effective and efficient manner .The WCO Guidelines on Certification of Origin ( hereinafter referred to as the Guidelines ) offer practical explanations. The Guidelines aim to provide useful guidance for the Members to design, develop and achieve robust management of origin-related procedures .Section I provides general background and definitions to be used throughout the Guidelines. Section II đơn hàng with the certification of origin with regard to preferential rules of origin, which is used to determine whether a preferential tariff rate is applicable under respective preferential schemes. Section III covers the certification procedures for non-preferential rules of origin, of which the scope is stipulated in the WTO Agreement on Rules of Origin .XEM Sổ tay quy tắc nguồn gốc trong những FTA việt nam là thành viên

I. Trước tiên các bạn phải xem Nghị định 31

/2018/NĐ-CP ngày ngày 08 tháng 3 năm 2018

Quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hoá xuất nhập khẩu (bao quát toàn bộ các loại C/O)

Xem nghị định 31/2018. signed .ND. 31.2018. ND.CPPhuluc. ND. 31.2018. ND.CP về những loại mẫu C / OPhuluc. ND. 31.2018. ND.CP Word

1.Thông tư số 47/2020 / TT-BTC ngày 27/5/20 pháp luật thời hạn nộp C / O trong quy trình tiến độ dịch Covid-19, Áp dụng cho những tờ khai hải quan nhập khẩu ĐK từ ngày 23/1/2020

2. Thông tư số 38/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu

Xem Thong tu 38-2018-TTBTC Phu luc tt38

3. Thông tư số 62/2019/TT-BTC của Bộ Tài chính : Sửa đổi, bổ sung một số điều của Thông tư số 38/2018/TT-BTC ngày 20/4/2018 của Bộ trưởng Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu

Tải TT 62/2019/TT-BTC.signed

4. QUYẾT ĐỊNH 824/QĐ-TTg ngày 04/07/2019 Phê duyệt Đề án “Tăng cường quản lý nhà nước về chống lẩn tránh biện pháp phòng vệ thương mại và gian lận xuất xứ”

Xem Quyết định 824-QĐ-TTg Tăng cường quản lý Nhà nước về chống lẩn tránh biện pháp phòng vệ thương mại và gian lận xuất xứ

II. DANH SÁCH TỪNG LOẠI C / O

Chính phủ 10 nước: Brunei Darussalam, Vương quốc Campuchia, Cộng hòa Indonesia, Cộng hòa dân chủ Nhân dân Lào (“Lào PDR”), Malaysia, Liên bang Myanmar, Cộng hòa Philíppin, Cộng hòa Singapore, Vương quốc Thái Lan và Cộng hòa Xã hội Chủ nghĩa Việt Nam, các Quốc gia Thành viên của Hiệp hội các Quốc gia Đông Nam Á (sau đây gọi chung là “ASEAN” hoặc “các Quốc gia Thành viên” hoặc gọi riêng là “Quốc gia Thành viên”)

Hiệp định ASEAN ( ATIGA ) được ký vào tháng 2/2009 và có hiệu lực thực thi hiện hành từ ngày 17/5/2010, có tiền thân là Hiệp định Ưu đãi thuế quan có hiệu lực hiện hành chung ( CEPT / AFTA ) ký năm 1992 .ATIGA là hiệp định tổng lực tiên phong của ASEAN kiểm soát và điều chỉnh hàng loạt thương mại sản phẩm & hàng hóa trong nội khối và được kiến thiết xây dựng trên cơ sở tổng hợp những cam kết cắt giảm / vô hiệu thuế quan đã được thống nhất trong CEPT / AFTA cùng những hiệp định, nghị định thư có tương quan .Nước Ta tham gia ASEAN từ năm 1995 và khởi đầu triển khai CEPT / AFTA từ năm 1996 và sau này liên tục thực thi ATIGATheo thông tin từ Bộ Tài chính, thực thi cam kết ATIGA, tính đến ngày 1/1/2014, Nước Ta đã cắt giảm về 0 % so với 6.897 dòng thuế ( chiếm 72 % tổng Biểu thuế nhập khẩu ) .Đến ngày 1/1/2015, Nước Ta cắt giảm về 0 % thêm 1.706 dòng thuế nữa. Số còn lại gồm 669 dòng thuế ( chiếm 7 % Biểu thuế ), đa phần là những mẫu sản phẩm nhạy cảm trong thương mại giữa Nước Ta và ASEAN, sẽ xuống 0 % vào năm 2018, gồm có : xe hơi, xe máy, phụ tùng linh phụ kiện xe hơi xe máy, dầu thực vật, hoa quả nhiệt đới gió mùa, đồ điện gia dụng như tủ lạnh, máy điều hòa, sữa và những loại sản phẩm sữa …Các loại sản phẩm không phải xóa bỏ thuế nhập khẩu ( duy trì thuế suất MFN ) gồm Thuốc lá điếu, lá thuốc lá, những mẫu sản phẩm bảo mật an ninh quốc phòng như thuốc nổ, súng đạn, pháo hoa, rác thải y tế, lốp cũ …Thực hiện những cam kết cắt giảm thuế quan theo ATIGA quá trình năm ngoái – 2018, Bộ Tài chính đã phát hành Thông tư số 165 / năm trước / TT-BTC ngày 14/11/2014 về việc phát hành Biểu thuế nhập khẩu khuyến mại đặc biệt quan trọng của Nước Ta triển khai Hiệp định thương mại hàng hóa ASEAN quá trình năm ngoái – 2018 .Xem nội dung Hiệp Định ASEAN Tieng VietXem nội dung Hiệp Định ASEAN Tieng Anh

1.1. Nghị định biểu thuế 156/2017/NĐ-CP 27/12/2017 CÓ HIỆU LỰC NGÀY 01/01/2018 BAN HÀNH Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại Hàng hóa ASEAN giai đoạn 2018 – 2022

Xem Nghị định số 1562017NĐ-CP

1.2. Quyết định 3624/QĐ-BCT ngày 09/12/2019 về việc ban hành Quy trình cấp Giấy chứng nhận xuất xứ hàng hóa mẫu D điện tử

Xem Quyết Định 3624 / QD-BCT ngày 09/12/2019Download Now !

1.3 .Thông tư số 10/2019/TT-BCT ngày 17/7/2019 của Bộ Công Thương sửa đổi Thông tư số 22/2016/TT-BTC ngày 03/10/2016 của bộ trưởng Bộ Công Thương thực hiện Quy tắc xuất xứ hàng hóa trong Hiệp định thương mại hàng hóa ASEAN

Xem TT10-BCT2019

1.4 .Thông tư 25/2019/TT-BCT ngày 14/11/2019 có hiệu lực ngày 01/01/2020 sửa đổi, bổ sung một số điều của Thông tư số 22/2016/TT-BCT ngày 03 tháng 10 năm 2016 của Bộ trưởng Bộ Công Thương thực hiện Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại hàng hóa ASEAN

Xem TT25 / 2019 – BCT.signed

1.5.1 .Thông tư19/2020 / TT-BCTngày 14 tháng 8 năm 2020 Vv Sửa đổi, bổ trợ Thông tư số 22/2016 / TT-BCT ngày 03 tháng 10 năm năm nay của Bộ trưởng Bộ Công Thương thực hiện Quy tắc nguồn gốc sản phẩm & hàng hóa trong Hiệp định Thương mại hàng hóa ASEAN

1.5.2. Thông tư 22/2016/TT-BCT ngày03tháng10năm2016

THỰC HIỆN QUY TẮC XUẤT XỨ HÀNG HÓA TRONG HIỆP ĐỊNH THƯƠNG MẠI HÀNG HÓA ASEAN

XEM TT22-2016-TT-BCT

1.6. CÁC CHÚ Ý C/O form D điện tử XUẤT & NHẬP

Đối với hàng Xuất Khẩu:

– Hiện tại việt nam cấp C / O form D điện tử đi 6 nước : Cambodia, Brunei, Indonesia, Malaysia, Nước Singapore, Thailand ( QĐ 3624 / QĐ-BCT ngày 9/12/2019 )– 2 nước là Myanmar ( 9/12/2019 ) và Laos ( 23/12/2019 ) đã tham gia 1 cửa Asean nhưng trong thực tiễn chưa vận dụng ?– Còn lại là Phillipines chưa có thông tin !

Chú ý: nếu đã cấp điện tử rồi mà bên nước Nhập Khẩu không thấy trên 1 cửa Asean (https://vnsw.gov.vn) thì DN gửi cho nước NK bản giấy nhé!

- Trường hợp VN đã cấp C/O điện tử xong nhưng HQ nước nhập khẩu không tìm thấy trên hệ thống 1 cửa Asean thì DN soạn Email với nội dung : tên cty xin c/o, mã số thuế, số C/O cần tìm gửi vào email: [email protected] để bên quản trị hệ thống xử lý…

Đối với hàng Nhập Khẩu:

– Hiện tại, việt nam cũng đã sử dụng C / O form D điện tử của 6 nước : Cambodia ( 15/7/2019 ), Brunei ( 1/4/2019 ), Indonesia, Malaysia, Nước Singapore, Thailand, 2 nước là Myanmar ( 9/12/2019 ) và Laos ( 23/12/2019 ) đã tham gia 1 cửa Asean nhưng thực tiễn chưa thấy sử dụng ? Còn lại là Phillipines chưa có thông tin !

*Việc kiểm tra C/O được thực hiện theo các hướng dẫn của TCHQ tại các công văn số:

Chú ý:

– Trường hợp bản điện tử lỗi thì báo quốc tế gửi bản giấy gốc về việt nam gấp !– Các website quốc tế mà những bạn hoàn toàn có thể tra cứu được C / O form D điện tử thì sẽ không có giá trị để HQ việt nam gật đầu nhé ( CV 1482 / GSQL-GQ4 )

Trang Web tra cứu C/O hàng nhập từ Indonesia về VN (https://e-ska.kemendag.go.id/home.php/custom?fbclid=IwAR3mt1Ldrpqqq1xX6RgdsZqFLV5B-Ilj8icqxRQJ0-iGhvP-Q0pBWZy0v_E)

Web “tham khảo số tham chiếu C/O form D điện tử hàng xuất” đã có trên hệ thống HQ của Campuchia

Link : https://docs.nsw.gov.kh/public-search/atiga

1.7. C/O BÊN THỨ 3

- Ô số 7 trên C/O: Phải thể hiện tên và địa chỉ của công ty phát hành hoá đơn ô số 10

- Ô số 10: Số và ngày hoá đơn do CTY ô số 7 phát hành

- Ô số 13: Tíc vào □Third Party Invoicing(Đối với C/O FORM D nếu ô số 1 và 7 cùng tên Nước thì KHÔNG tíc vào □Third Party Invoicing

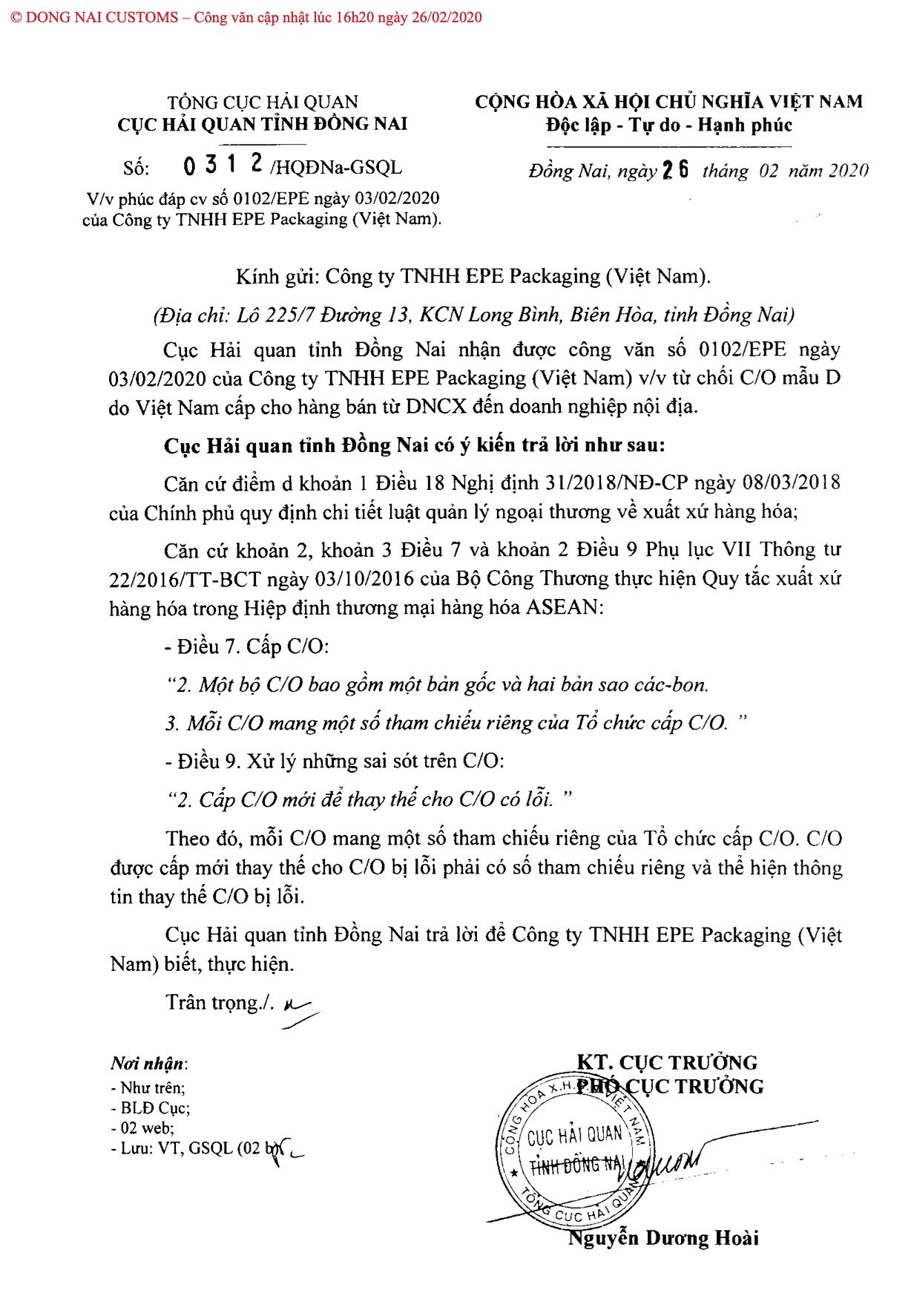

1.8. CO form D cấp mới thay thế SẼ CÓ SỐ THAM CHIẾU MỚI

1.9. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

ASEAN và Trung Quốc ký Hiệp định khung về Hợp tác kinh tế toàn diện tháng 11/2002. Trên cơ sở Hiệp định khung, hai bên tiếp tục đàm phán và ký kết các Hiệp định về Thương mại Hàng hóa (có hiệu lực từ tháng 7/2005), Hiệp định về Thương mại Dịch vụ (có hiệu lực từ tháng 7/2007), Hiệp định về Đầu tư (có hiệu lực từ tháng 2/2010) nhằm thiết lập Khu vực thương mại tự do ASEAN – Trung Quốc. Tháng 11/2015, ASEAN và Trung Quốc ký Nghị định thư sửa đổi Hiệp định khung và các Hiệp định liên quan, trong đó có nhiều nội dung cam kết mới về Hàng hóa, Dịch vụ và Đầu tư. Nghị định này có hiệu lực từ tháng 5/2016.

2.1. Nghị định số 153/2017/NĐ-CP ngày 27/12/2017 ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa Asean – Trung Quốc giai đoạn 2018 – 2022

XEM NGHỊ ĐỊNH 153 – 2017 / NĐ-CP ngày 27/12/2017Download Now !

2.2. Bộ Công Thương vừa ban hành Thông tư số 12/2019/TT-BCT quy định Quy tắc xuất xứ hàng hóa trong Hiệp định khung về hợp tác kinh tế toàn diện giữa Hiệp hội các quốc gia Đông Nam Á và nước Cộng hòa nhân dân Trung Hoa (ACFTA) với nhiều điểm mới so với trước đây. Thông tư có hiệu lực từ ngày 12/09/2019.

XEM Thông tư 12.2019.TT-BCT ngày 30.7.19 hướng dẫn CO form E. Download Now!

Phụ lục I TT12-2019 – Quy tắc đơn cử loại sản phẩm .Phụ lục II-TT12-2019 – CO mẫu EPhụ lục III-TT12-2019 – Hướng dẫn kê khai CO mẫu EPhụ lục IV-TT12-2019 – Danh mục tổ chức triển khai cấp CO mẫu E

2.3. CÔNG VĂN 5753/GSQL-GQ4 ngày 02/12/2019 HƯỚNG DẪN HOÁ ĐƠN BÊN THỨ 3

2.4. CÔNG VĂN 6595/GSQL-GS4 BÁC BỎ C/O UỶ QUYỀN

2.5. CÔNG VĂN 14938/GSQL-HQHP NGÀY 01/11/2019 TRIỂN KHAI CÁC QUYẾT ĐỊNH VỀ C/O

XEM CV14938

2.6. CÁC VƯỚNG MẮC C/O FORM E

2.6.1. CÔNG VĂN 575/TCHQ-GSQL NGÀY 31/01/2019 CHẤP NHẬN KHAI GỘP Ô SỐ 7 (CÙNG TIÊU CHÍ) TRÊN C/O CÁC LỌẠI

2.6.2. Công văn 89/HQHCM-GSQL ngày 13/01/2020 V/v Tính hợp lệ của CO mẫu E (gộp chung nhiều mã hàng thành 3 dòng hàng thì chưa có cơ sở để xem xét chấp nhận C/O, gửi C/O cho TCHQ để xác minh theo quy định).

2.6.3. CO form E do Malaysia cấp bị gạch 2 chữ (Duplicate/Triplicate) vẫn hợp lệ nhé => Hợp lệ theo TT12/2019/TT-BCT

2.7. Hiện có 43 phòng cấp C/O Form E liệt kê dưới đây được Hải quan Việt Nam chấp nhận. (CÁC BẠN CLICK VÀO TỪNG PHÒNG ĐỂ XEM DANH SÁCH CHỮ KÝ TỪ TRUNG QUỐC NHÉ

Danh sách 43 phòng cấp C / O Form E của Trung Quốc. Bao gồm : 42 phòng cấp của những Hải quan địa phương + phòng cấp C / O Form E của CCPIT ( China Council for the Promotion of International Trade ), BEIJING, CHANGCHUN, CHANGSHA, CHENGDU, CHONGQING, DALIAN, FUZHOU, GONGBEI, GUANGZHOU, GUIYANG, HAIKOU, HANGZHOU, HARBIN, HEFEI, Huhehaote, HUANGPU2018 HUANGPU2019, JINAN, Jiangmen, KUNMING, LANZHOU, LASA, MANZHOULI, NANCHANG, NANJING, NANNING, NINGBO, QINGDAO, SHANGHAI, SHANTOU, SHENYANG, SHENZHEN, SHIJIAZHUANG, TAIYUAN, TIANJIN, URUMQI, WUHAN, WUHAN2021, XIAMEN, XI’AN, XINING, YINCHUAN, ZHANJIANG, ZHENGZHOU .

2.8. Cách kiểm tra online C/O form E được cấp bởi các phòng Hải Quan địa phương Trung Quốc:

http://www.chinaorigin.gov.cn/http://origin.customs.gov.cnhttp://check.ccpiteco.net

2.9. Danh sách các cơ quan, tổ chức cấp C/O mẫu E của Việt Nam

Xem Danh sách những cơ quan cấp CO FORM E

2.10. Hướng Dẫn Khai C/O FORM E: http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO

2.11. C/O BÊN THỨ 3

- Ô số 7 trên C/O: Phải thể hiện tên và địa chỉ của công ty phát hành hoá đơn ô số 10

- Ô số 10: Số và ngày hoá đơn do CTY ô số 7 phát hành

- Ô số 13: Tíc vào □Third Party Invoicing

2.12. C/O FORM E hết hạn hiệu lực nhưng vẫn có thể chấp nhận do bất khả kháng

2.13. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, S, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

ASEAN và Nước Hàn ký kết Hiệp định khung về Hợp tác Kinh tế Toàn diện năm 2005. Trên cơ sở Hiệp định khung, hai bên liên tục ký kết 04 Hiệp định khác về Thương mại Hàng hóa ( có hiệu lực hiện hành từ tháng 6/2007 ), Hiệp định về Thương mại Dịch Vụ Thương Mại ( có hiệu lực hiện hành từ tháng 5/2009 ), Hiệp định về Đầu tư ( có hiệu lực thực thi hiện hành từ tháng 6/2009 ) nhằm mục đích hình thành Khu vực thương mại tự do ASEAN – Nước Hàn .

1. HIỆP ĐINH ASEAN – Korea FTA 2. HIỆP ĐỊNH TM hàng hóa AK

3.1. Nghị định biểu thuế 157/2017/NĐ-CP ngày 27/12/2017 về Biểu thuế Nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện hiệp định thương mại hàng hóa ASEAN – HÀN QUỐC

Xem NĐ157Biểu thuế ASEAN-HQ

3.2. Thông tư 13/2019/TT-BCT ngày31tháng7năm 2019

SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA THÔNG TƯ SỐ 20/2014 / TT-BCT NGÀY 25 THÁNG 6 NĂM năm trước CỦA BỘ TRƯỞNG BỘ CÔNG THƯƠNG QUY ĐỊNH THỰC HIỆN QUY TẮC XUẤT XỨ TRONG HIỆP ĐỊNH KHU VỰC THƯƠNG MẠI TỰ DO ASEAN – HÀN QUỐCXem TT13-BCT2019

3.3. Thông tư 26/2018/TT-BCT ngày 14/09/2018 sửa đổi, bổ sung Phụ lục IV ban hành kèm theo Thông tư số 20/2014/TT-BCT ngày 25 tháng 6 năm 2014 của Bộ Công Thương quy định thực hiện Quy tắc xuất xứ trong Hiệp định Khu vực thương mại tự do ASEAN – Hàn Quốc.

Xem TT26-BCT2018

3.4. Thông tư 20/2014/TT-BCT ngày 25 tháng 6 năm 2014 (hết hiệu lực 1 phần) Quy định thực hiện Quy tắc xuất xứ trong

Hiệp định khu vực thương mại tự do ASEAN – Nước HànXem VanBanGoc_20. năm trước. TT.BCT

3.5. Chú Ý áp dụng tiêu chí RVC trên C/O FORM AK như sau:

3.5.1. HS code thuộc PSR( phụ lục TT13/2019):

– Mỗi HS code có quy định 1 tiêu chí riêng như: RVC 35%; RVC 40%; RVC 45%; RVC 50%; RVC 60; RVC 70%.

– Khi làm bảng kê tính RVC% tương ứng từ 35; 40; 45; 50; 60; 70 trở lên thì sẽ đạt.

Ví dụ:

– Hs code 9403.30, tiêu chí RVC 60%. Bảng kê NPL tính ra được 69.69% (>=60%) là đạt. Trên Ecosys và C/O sẽ show “RVC 60%”

– Hs code 1605.10, tiêu chí RVC 35%. Bảng kê NPL tính ra được 36.1% (>=35%) là đạt. Trên Ecossy và C/O sẽ show “RVC 35%”

3.5.2. Hs code ko thuộc PSR (khoản 1 điều 4 PL1 TT20/2014) thì bảng kê tính RVC 40% trở lên là đạt. Trên Ecosys và C/O show “RVC 40%”

3.6. Công Văn 332/TCHQ-GSQL ngày 14/01/2019 về việc Cấp Sau ngày tàu chạy

3.7. C/O form AK BÊN THỨ 3

ô 7: Tên và địa chỉ Cty phát hành hoá đơn ô 10

ô 10: Số và ngày hoá đơn do Cty ô 7 phát hành

ô 13: Tick “Third-country invoicing”

3.8. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

ASEAN và Nhật Bản ký kết Hiệp định Đối tác Kinh tế Toàn diện ( AJCEP ) vào tháng 4/2008 và Hiệp định này khởi đầu có hiệu lực hiện hành từ ngày 1/12/2008. AJCEP gồm có những cam kết về thương mại sản phẩm & hàng hóa, dịch vụ, góp vốn đầu tư và hợp tác kinh tế tài chính .Hiệp định AJCEP có hiệu lực hiện hành từ ngày 1/12/2008 . Xem Nội dung Tiếng Việt Hiệp định ASEAN – Nhật BảnXem Nội dung hợp đồng tiếng Anh Agreement AJ

Xem Nội dung Tiếng Việt Hiệp định ASEAN – Nhật BảnXem Nội dung hợp đồng tiếng Anh Agreement AJ

4.1. Nghị định số 160/2017/NĐ-CP ngày 27/12/2017 ban hành Biểu thuế Nhập Khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định đối tác kinh tế toàn diện Asean – Nhật Bản giai đoạn 2018 – 2023

XEM 160_2017 _ND – CP

4.2. Quyết định số 44/2008/QĐ-BCT ban hành quy chế cấp giấy chứng nhận xuất xứ mẫu AJ để hưởng các ưu đãi theo Hiệp định đối tác kinh tế toàn diện ASEAN – Nhật Bản

Xem Quyết-đinh-44-2008-QD-BCT-ngay-08-thang-12-nam-2008-ASEAN-Japan-EPA

4.3. Hoá Đơn Bên Thứ 3

4.3.1. C/O form AJ do các nước ASEAN cấp

ô 7: Tên và địa chỉ của Cty phát hành hoá đơn ô số 10

ô 10: Số và ngày hoá đơn do Cty ô 7 phát hành

ô 13: Tick “Third-country invoicing”

(Chú Ý: Trong trường hợp ngoại lệ hoá đơn thương mại được phát hành bởi nước thứ 3 không sẵn có vào thời điểm cấp C/O (xem điểm 14, phụ lục 9 Quyết định số Quyết-đinh-44-2008-QD-BCT-ngay-08-thang-12-nam-2008-ASEAN-Japan-EPA)

4.3.2. C/O form AJ do Japan cấp

ô 8: Số và ngày hoá đơn do ô 9 phát hành

ô 9: Tick “Third Country Invoicing”, tên và địa chỉ Cty phát hành ô 8

(Chú Ý: Trong trường hợp ngoại lệ hoá đơn thương mại được phát hành bởi nước thứ 3 không sẵn có vào thời điểm cấp C/O (xem điểm 7, phụ lục 8 Quyết định số Quyết-đinh-44-2008-QD-BCT-ngay-08-thang-12-nam-2008-ASEAN-Japan-EPA)

4.3.3. C/O FORM AJ CÓ THỂ CÓ NHIỀU SỐ INVOICE

4.4. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

4.5. Link Tra Cứu C/O FORM AJ từ Nhật phát hành

https://www.jcci.or.jp/english/

Hiệp định Đối tác Kinh tế Việt Nam – Nhật Bản (VJEPA) được ký kết ngày 25/12/2008 và có hiệu lực từ ngày 1/10/2009. Đây là FTA song phương đầu tiên của Việt Nam, trong đó cả Việt Nam và Nhật Bản dành nhiều ưu đãi cho nhau hơn so với Hiệp định Đối tác Kinh tế toàn diện ASEAN – Nhật Bản (AJCEP). Tuy nhiên, VJEPA không thay thế AJCEP mà cả hai FTA này đều cùng có hiệu lực và doanh nghiệp có thể tùy chọn sử dụng FTA nào có lợi hơn.

XEM Nội dung Hiệp định (BẢN TIẾNG ANH) (BẢN TIẾNG VIỆT)

Phụ lục 1 – Cam kết về thuế quan ( bản tiếng Anh )Phụ lục 2 – Quy tắc đơn cử sản phẩm & hàng hóa ( bản tiếng Anh )Phụ lục 3 – C / O ( bản tiếng Anh )Phụ lục 4 – Thương Mại Dịch Vụ kinh tế tài chính ( bản tiếng Anh )Phụ lục 5 – Cam kết về dịch vụ ( bản tiếng Anh )Phụ lục 6 – Ngoại lệ MFN ( bản tiếng Anh )Phụ lục 7 – Di chuyển thể nhân ( bản tiếng Anh )

5.1. Nghị định số 155/2017/NĐ-CP ngày 27/12/2017 ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định giữa Việt Nam và Nhật Bản về đối tác kinh tế giai đoạn 2018 – 2023. Ngày có hiệu lực: 01/01/2018

XEM NGHỊ ĐỊNH 155_2017 _ND – CP

5.2. Thông Tư số 10/2009/TT-BCT ngày 18/05/2009 v/v Thực hiện Quy tắc xuất xứ trong Hiệp định giữa nước Cộng hòa Xã hội Chủ nghĩa Việt Nam và Nhật Bản về Đối tác Kinh tế

Xem Thông Tư 10_2009 _TT – BCTPhụ lục 1 Quy tắc nguồn gốcPhụ lục 2 Quy tắc đơn cử mẫu sản phẩmPhu luc 3 Thủ tục cấp và kiểm traPhu luc 4 tin tức tối thiểu của COPhu luc 5 Quy định triển khaiPhu luc 6 Mẫu CO VJ của Nước TaPhu luc 7 Mẫu CO VJ của Nhật BảnPhu luc 8 Hướng dẫn kê khai COPhu luc 9 Đơn ý kiến đề nghị cấp COPhu luc 10 Danh mục cơ sở sản xuất của thương nhânPhu luc 11 Đăng ký mẫu chữ kỹ, con dấuPhu luc 12 Danh mục tổ chức triển khai cấp CO

5.3. C/O form JV 3 BÊN

ô 7: Số và ngày hoá đơn do Cty ô 8 phát hành

ô 8: Tên và địa chỉ Cty phát hành hoá đơn ô 7 và ghi dòng chữ “hoá đơn được phát hành bởi 1 nước thứ 3’’

(Chú Ý: Trong trường hợp ngoại lệ, số của hoá đơn thương mại được phát hành bởi nước thứ 3 không được biết vào thời điểm cấp C/O (xem điểm 8, Phu luc 8 Hướng dẫn kê khai CO Thông Tư 10_2009_TT-BCT)

5.4. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, S, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

Tại Hội nghị Thượng đỉnh ASEAN-Ấn Độ lần thứ hai năm 2003, Hiệp định khung giữa ASEAN và Ấn Độ về Hợp tác kinh tế toàn diện đã được ký kết bởi các lãnh đạo của hai bên. Hiệp định khung này đã tạo tiền đề cho hai bên đàm phán và ký kết các hiệp định thương mại tự do về hàng hóa, dịch vụ và đầu tư. Cụ thể:

- Hiệp định về thương mại hàng hóa giữa ASEAN và Ấn Độ được ký kết vào ngày 13/8/2009 và có hiệu lực từ ngày 1/1/2010.

- Hiệp định về Đầu tư và Dịch vụ giữa ASEAN và Ấn Độ được ký lần lượt vào ngày 12/11/2014 và 13/11/2014 và có hiệu lực vào ngày 1/7/2015.

- Ngày có hiệu lực: 01/01/2018

Nội dung những Hiệp định giữa ASEAN và Ấn Độ : XEM hợp đồng ASEAN ẤN ĐỘ

6.1. Nghị định biểu thuế 159/2017/NĐ-CP ngày 27/12/2017 có hiệu lực từ 01/01/2018 ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa Asean – Ấn Độ giai đoạn 2018 – 2022

Xem Nghị định 159 – 1 159 – 2 159 – 3 159 – 4

6.2. Thông tư 15/2010/TT-BCT ngày 15 tháng 4 năm 2010 THỰC HIỆN QUY TẮC XUẤT XỨ TRONG HIỆP ĐỊNH THƯƠNG MẠI HÀNG HÓA ASEAN-ẤN ĐỘ

XEM Thong-tu-15-2010-TT-BCT-ngay-15-thang-4-nam-2010-ASEAN-India-FTA

6.3. BÊN THỨ 3 TRÊN C/O FORM AI

ô 7: Tên và địa chỉ Cty phát hành hoá đơn ô 10

ô 10: Số và ngày hoá đơn do Cty ô 7 phát hành

ô 13: Tick “Third-country invoicing”

6.4. Bộ Công Thương cấp tất cả các mẫu: E, D, AI, AJ, AK, AANZ, VC, VJ, CPTPP… (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

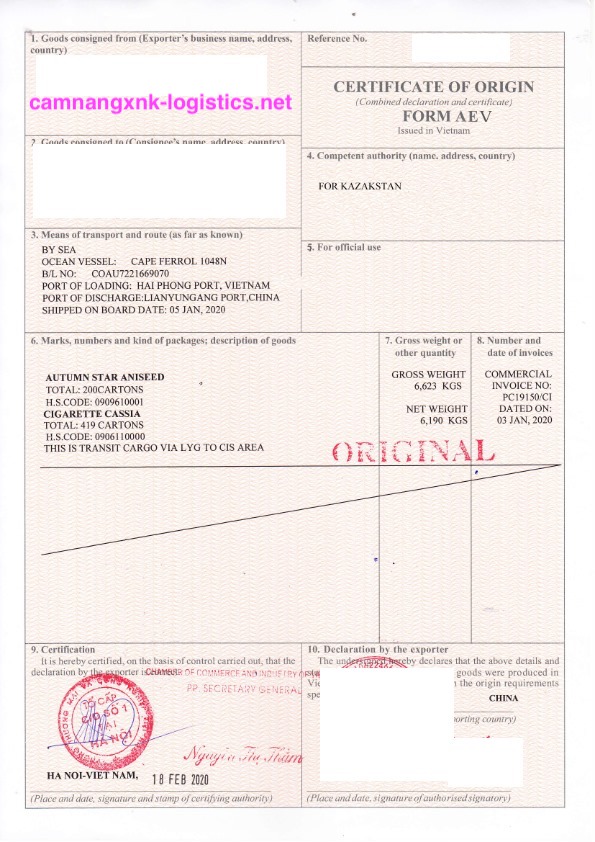

Xem ảnh lớn ORIGINAL VN CẤP ĐI AANZ)

Ngày 27/2/2009, ASEAN và Australia, NewZeland đã ký Hiệp định thành lập Khu vực thương mại tự do ASEAN-Australia-New Zealand (AANZFTA). Hiệp định bắt đầu có hiệu lực từ ngày 1/1/2010

XEM HIỆP ĐỊNH AANZ TIẾNG VIỆT

Tải hiệp định bảng tiếng việtTải xuống

XEM HIỆP ĐỊNH AANZFTA-legal-BẢNG TIẾNG ANH-Signed

Tải hiệp định bảng tiếng anhTải xuống

7.1. Nghị định biểu thuế 158/2017/NĐ-CP về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thành lập Khu vực Thương mại tự do ASEAN – Ôt-xtrây-lia – Niu Di-lân giai đoạn 2018 – 2022

XEM VanBanGoc NĐ158

Tải xuống

7.2. Thông tư 07/2020/TT-BCT ngày 30/03/2020 V/v sửa đổi bổ sung TT31/2015/TT-BCT về C/O form AANZ

7.2.1. Thông tư 31/2015/TT-BCT ngày 24 tháng 09 năm 2015 QUY ĐỊNH THỰC HIỆN QUY TẮC XUẤT XỨ TRONG HIỆP ĐỊNH THÀNH LẬP KHU VỰC THƯƠNG MẠI TỰ DO ASEAN-ÚC-NIU DI LÂN

Xem TT 31.2015. BCT_Quy dinh thuc hien Quy tac XX trong hiep dinh

Tải xuống

7.3. Thông tư số 42/2018/TT-BCT sửa đổi, bổ sung một số điều của Thông tư số 31/2015/TT-BCT ngày 24 tháng 9 năm 2015 quy định thực hiện Quy tắc xuất xứ trong AANZFTA có hiệu lực: 01/01/2019

Xem Thông tư 42-2018 – TT-BCT sua doi Thong tu 31 AANZ 2020 – 02-09 at 21.27.55

Download Now!

7.4. C/O form AANZ BÊN THỨ 3

ô 7: Tên và địa chỉ Cty phát hành hoá đơn ô 10

ô 10: Số và ngày hoá đơn do Cty ô 7 phát hành

ô 13: Tick “Subject of third-party invoicing”

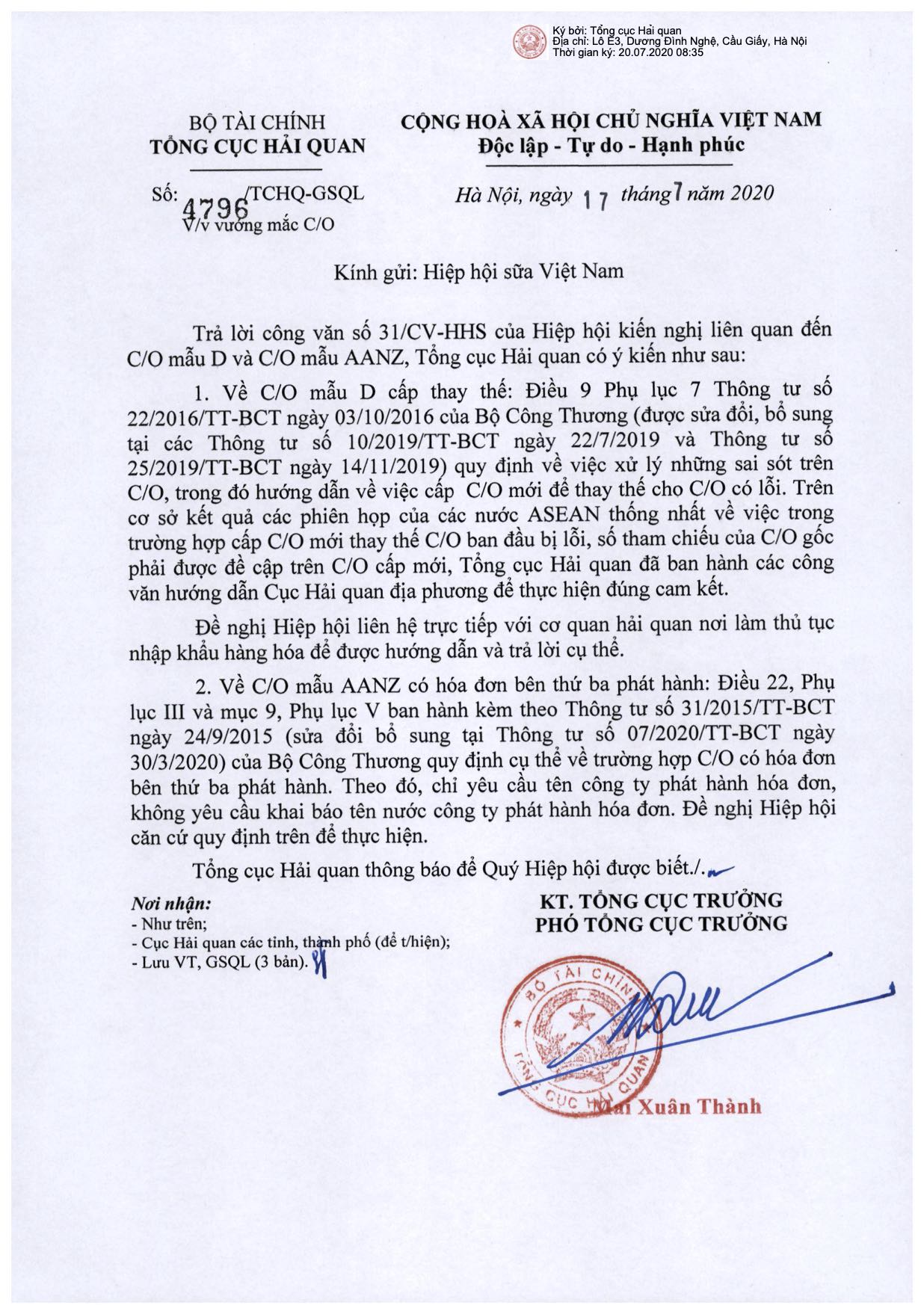

Công văn số 4796/TCHQ-GSQL ngày 17/7/2020 của Tổng cục Hải quan v/v Vướng mắc C/O mẫu AANZ Vv sai sót số tham chiếu và hoá đơn bên thứ 3

7.5. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

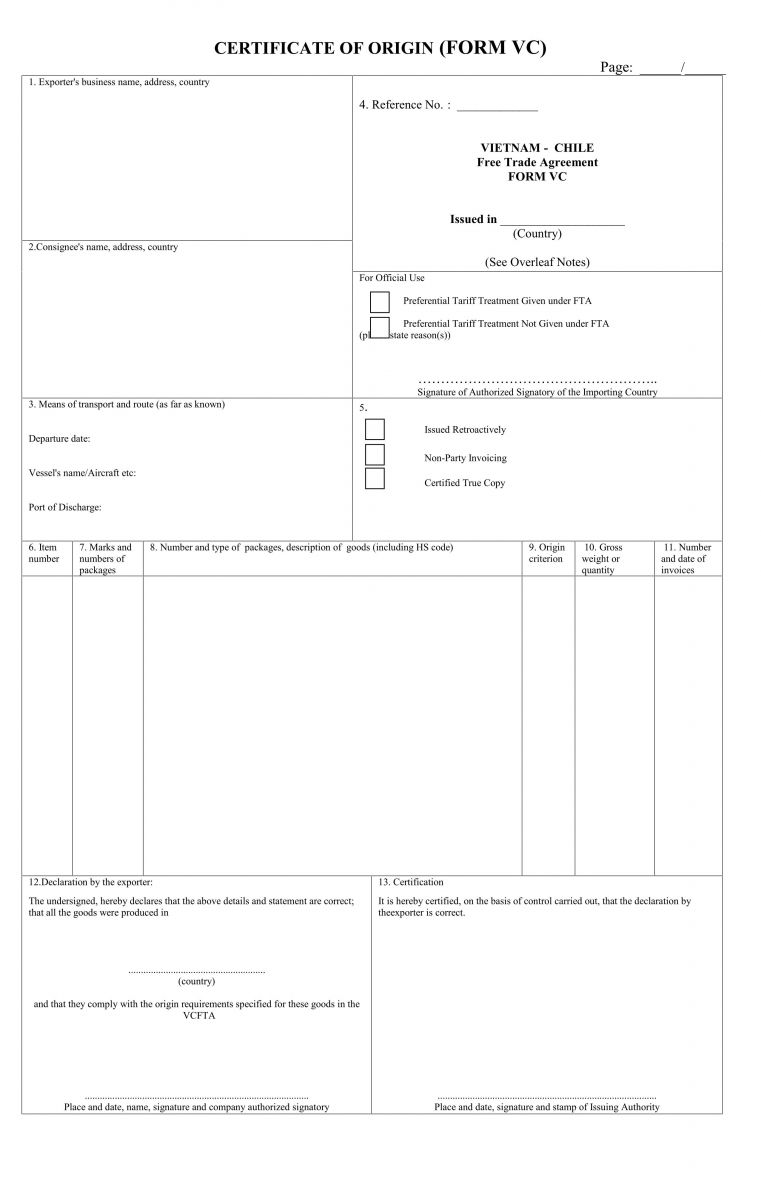

Hiệp định thương mại tự do (FTA) Việt Nam – Chile được ký kết ngày 11/11/2011 và có hiệu lực từ ngày 1/1/2014. FTA này chỉ bao gồm các cam kết về hàng hóa và các vấn đề liên quan đến hàng hóa, không bao gồm các cam kết về dịch vụ, đầu tư…Đây cũng là FTA đầu tiên của Việt Nam với một quốc gia ở khu vực châu Mỹ.

XEM Hiep dinh thuong mai tu do VN – Chile (TV)do

XEM Hiep dinh thuong mai tu VN-Chile (TA)

XEM Bieu cam ket của Chile (EN)

XEM Bieu cam ket thue cua VN

XEM Quy tac cu the mat hang

8.1. Nghị định số 154/2017/NĐ-CP ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do giữa Việt Nam và Chi Lê giai đoạn 2018 – 2022. Ngày có hiệu lực: 01/01/2018

XEM NGHỊ ĐỊNH 154_2017_ND-CP

XEM Bieu thue VCFTA-2018-2022

8.2. Thông tư số 05/2015/TT-BCT ngày 27/03/2015 v/v Sửa đổi, bổ sung mẫu Giấy CNXXHH ban hành kèo theo Thông tư số 31/2013/TT-BCT ngày 15 tháng 11 năm 2013 quy định thực hiện Quy tắc xuất xứ trong Hiệp định khu vực thương mại tự do Việt Nam – Chi Lê

XEM TT 05_2015_TT-BCT

XEM Phụ lục 1 Mẫu CO của Việt Nam

XEM Phụ lục 2 Mẫu CO của Chile

8.3. TT số 31/2013/TT-BCT ngày 15/11/2013 v/v Quy định thực hiện Quy tắc xuất xứ trong Hiệp định khu vực thương mại tự do Việt Nam – Chi Lê

XEM TT 31_2013 _TT – BCT

8.4. C/O form VC (hiệp định song phương giữ Việt Nam – Chile nên không có BÊN THỨ 3)

Ô 5: Tick “Non-Party invoicing”,

ô 8: Tên và địa chỉ Cty phát hành hoá đơn ô 11

ô 11: Hoá đơn ô 8 phát hành

8.5. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, S, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

Hiệp định thương mại tự do Nước Ta – Nước Hàn ( VKFTA ) được ký kết ngày 5/5/2015 và chính thức có hiệu lực hiện hành từ ngày 20/12/2015. So với FTA ASEAN – Nước Hàn ( AKFTA ), trong VKFTA Nước Ta và Nước Hàn dành thêm nhiều khuyến mại cho nhau trong cả nghành sản phẩm & hàng hóa, dịch vụ và góp vốn đầu tư. Tuy nhiên, VKFTA không sửa chữa thay thế AKFTA mà cả hai FTA này đều cùng có hiệu lực hiện hành và doanh nghiệp hoàn toàn có thể tùy chọn sử dụng FTA nào có lợi hơn .XEM VKFTA-ttwto-tomluocvkfta_QKCM

9.1. Nghị định số 149/2017/NĐ-CP ngày 26/12/2017 ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam – Hàn Quốc giai đoạn 2018 – 2022. Ngày có hiệu lực: 01/01/2018

XEM NGHỊ ĐỊNH 149_2017 _ND – CPXEM BieuthueVKFTA-2018-2022

9.2. Thông tư 48/2015/TT-BCT sửa đổi Thông tư số 40/2015/TT-BCT ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam – Hàn Quốc

XEM 48_2015 _TT – BCT_298014

9.3. TT số 40/2015/TT-BCT ngày 18/11/2015 v/v Quy định thực hiện Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam – Hàn Quốc

XEM TT 40_2015_TT-BCT

Phụ lục 1 TT40 Quy tắc nguồn gốcPhụ lục 2 TT40 Bảng quy tắc nguồn gốc đơn cử ; Phụ lục 2 TT40 Chú giảiPhụ lục 3 TT40 Hàng hóa đặc biệt quan trọngPhụ lục 4 TT40 Quy trình cấp và kiểm tra nguồn gốcPhụ lục 5 TT40 Mẫu CO VK của Nước TaPhụ lục 6 TT40 Mẫu CO VK của Nước HànPhụ lục 7 TT40 Mẫu tờ khai COPhụ lục 8 TT40 Hướng dẫn kê khaiPhụ lục 9 TT40 Danh sách tổ chức triển khai cấp CO

9.4. THỜI GIAN ĐƯỢC NỢ C/O FORM KV LÀ 1 NĂM

9.5. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, S, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

VN-EAEU FTA: Việt Nam – Liên minh kinh tế Á – Âu) gồm 6 NƯỚC: Việt Nam, Nga, Belarus, Kazakhstan, Armenia và Kyrgyzstan). HIỆP ĐỊNH VN-EAEU FTA CHÍNH THỨC CÓ HIỆU LỰC KỂ TỪ NGÀY 05/10/2016

XEM tom-luoc-fta-vn–eaeu–update-13.12.19

10.1. Nghị định số 150/2017/NĐ-CP ngày 26/12/2017 ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do giữa Việt Nam và Liên minh kinh tế Á – Âu và các nước thành viên giai đoạn 2018 – 2022.

XEM Nghị định số 150/2017/NĐ-CP ngày 26/12/2017

10.2. Thông tư 11/2018/TT-BCT sửa đổi, bổ sung quy định thực hiện Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại tự do giữa Việt Nam và Liên minh Kinh tế Á Âu

XEM TT 11_2018_TT-BCT,

Bảng quy tắc nguồn gốc đơn cử TT11-2018 ,Chú giải chung TT11-2018

10.3. Ngày 20/9/2016, Bộ Công thương ban hành Thông tư số 21/2016/TT-BCT quy định thực hiện Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại tự do giữa Việt Nam và Liên minh Kinh tế Á – Âu

XEM Thông Tư 21_2016_TT-BCT

Phụ lục 1 TT21-2016 Quy tắc nguồn gốcPhụ lục 2 TT21-2016 Bảng quy tắc nguồn gốcPhụ lục 2 TT21-2016 Chú giải chungPhụ lục 3 TT21-2016 Danh sách quốc đảoPhụ lục 4 TT21-2016 Mẫu CO EAV và hướng dẫn khai báoPhụ lục 5 TT21-2016 Danh sách tổ chức triển khai cấp CO

10.4. C/O FORM EAV không được nợ mà phải nộp tại thời điểm làm TTHQ

10.5. C/O form EAV BÊN THỨ 3

ô 11: Số và ngày hoá đơn bên thứ 3, ghi thêm cụm từ ‘’TCI’’,

Tên và địa chỉ Cty phát hành hoá đơn bên thứ 3

10.6. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, S, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

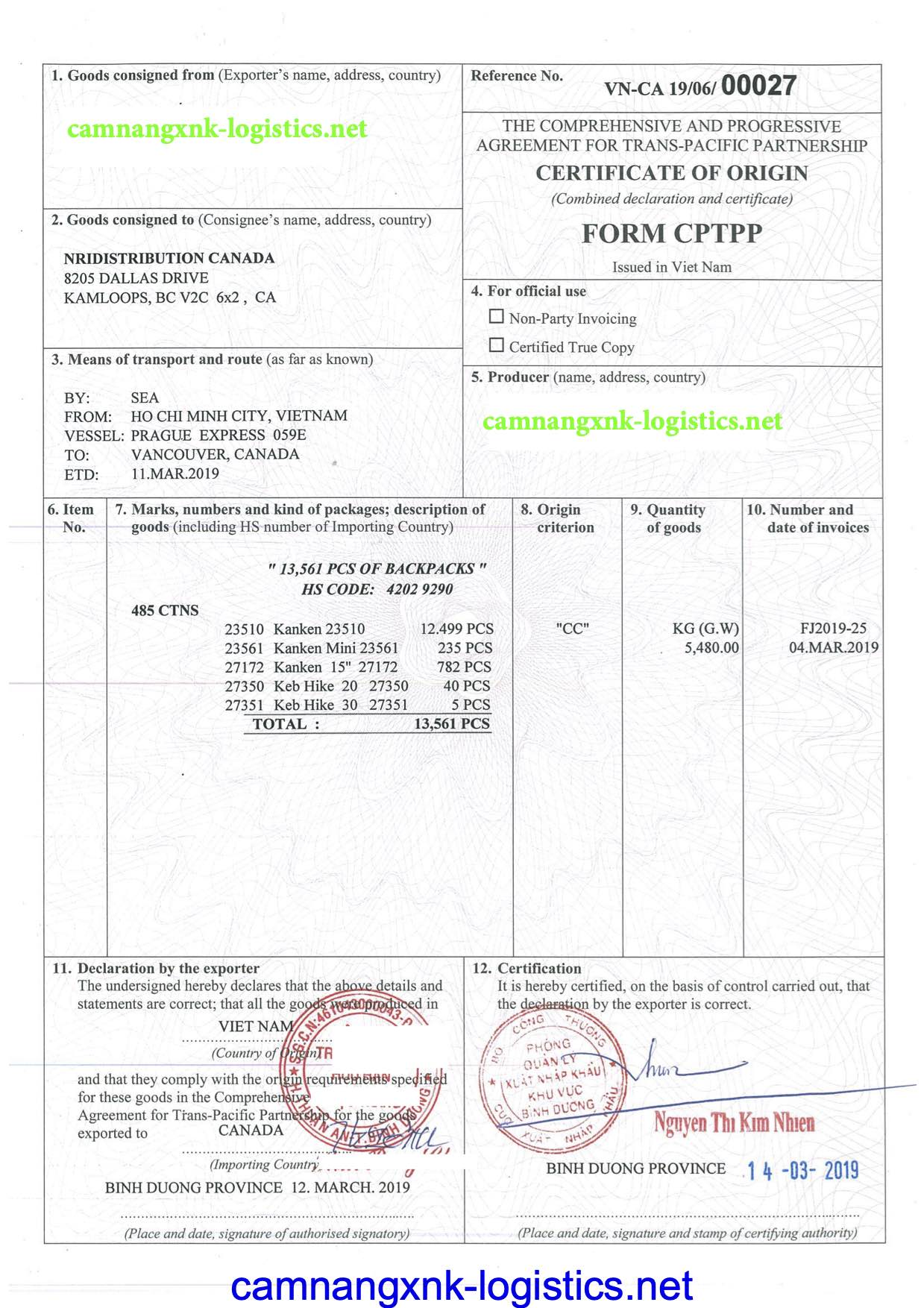

CPTPP (Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương)

Hiệp định Đối tác Xuyên Thái Bình Dương (TPP) là Hiệp định thương mại tự do được đàm phán từ tháng 3/2010, bao gồm 12 nước thành viên là Hoa Kỳ, Canada, Mexico, Peru, Chile, New Zealand, Australia, Nhật Bản, Singapore, Brunei, Malaysia và Việt Nam. TPP được chính thức ký ngày 4/2/2016 và được dự kiến sẽ có hiệu lực từ 2018. Tuy nhiên, đến tháng 1/2017, Hoa Kỳ tuyên bố rút khỏi TPP, khiến TPP không thể đáp ứng điều kiện có hiệu lực như dự kiến ban đầu. Tháng 11/2017, 11 nước thành viên TPP ra Tuyên bố chung thống nhất đổi tên TPP thành Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP). CPTPP được chính thức ký kết vào tháng 3/2018 bởi 11 nước thành viên còn lại của TPP (không bao gồm Hoa Kỳ). Hiệp định CPTPP đã được 7 nước thành viên phê chuẩn, bao gồm Australia, Canada, Nhật Bản, Mexico, Singapore, New Zealand, Việt Nam và đã chính thức có hiệu lực vào ngày 30/12/2018. CPTPP sẽ có hiệu lực tại Việt Nam từ ngày 14/1/2019. CPTPP giữ nguyên gần như toàn bộ các cam kết của TPP ngoại trừ (i) các cam kết của Hoa Kỳ hoặc với Hoa Kỳ; (ii) 22 điểm tạm hoãn (có Danh mục chi tiết) và (iii) một số sửa đổi trong các Thư song phương giữa các Bên của CPTPP

XEM Hiệp Định CPTPP TIẾNG VIỆTXem CPTPP-English

11.1. Nghị định số 57/2019/NĐ-CP ngày 26/06/2019 về Biểu thuế xuất khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện CPTPP giai đoạn 2019 – 2022

Xem NĐ57 : 2019 PDF

Xem NĐ57 : 2019 PDF

11.2. 06/2020/TT-BCT ngày 24 tháng 3 năm 2020 Ngày 24/3/2020, Bộ trưởng Bộ Công Thương đã ký phát hành Thông tư sốsửa đổi, bổ trợ một số ít điều của Thông tư số 03/2019 / TT-BCT lao lý quy tắc nguồn gốc hàng hoá trong Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương CPTPP. Trong đó, Mẫu C / O mẫu CPTPP mới được phát hành kèm theo Thông tư này với sửa đổi, bổ trợ tại những ô số 1, 2, 3, 5 và 11. Hướng dẫn kê khai C / O mẫu CPTPP cũng được sửa đổi tương ứng tại Phụ lục kèm theo Thông tư số 06/2020 / TT-BCT .

Thông tư 03/2019/TT-BCT ngày 22 tháng 01năm 2019 của Bộ Công Thương quy định Quy tắc xuất xứ hàng hóa trong Hiệp định CPTPP

XEM TT03-2019 4 _Phụ lục IV_-Mẫu CO mẫu CPTPP của việt nam 5 _Phụ lục V-Mau tờ khai bổ trợ CO CPTPP của việt nam

11.3. Thông tư 03/2020/TT-BCT ngày 20/01/2020 quy định việc nhập khẩu thuốc lá nguyên liệu theo hạn ngạch thuế quan theo Hiệp định CPTPP

Xem tt-032020-bct

11.4. Thông tư 07/2019/TT-BCT ngày 19/04/19 của Bộ Công Thương quy định về xuất khẩu hàng dệt may sang Mexico theo Hiệp định CPTPP

Xem TT07-2019

11.5. Thông tư 62/2019/TT-BTC ngày 05 tháng 9 năm 2019 SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA THÔNG TƯ SỐ 38/2018/TT-BTC NGÀY 20/4/2018 CỦA BỘ TRƯỞNG BỘ TÀI CHÍNH QUY ĐỊNH VỀ XÁC ĐỊNH XUẤT XỨ HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

Xem 62 – BTC.signed

11.6. Thông tư 19/2019/TT-BCT quy định về áp dụng các biện pháp tự vệ đặc biệt để thực thi Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương được Bộ Công Thương ban hành ngày 30/9/2019.

Thong-tu-19-2019-TT-BCT-pdf

11.7. Công Văn 7848/TCHQ-GSQL ngày 18/12/2019 V/v vướng mắc thực hiện hiệp định CPTPP

11.8. Công văn số 4993/TCHQ-GSQL hướng dẫn việc khai báo và tiếp nhận, kiểm tra tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa trong khuôn khổ Hiệp định CPTPP

XEM CÔNG VĂN 4993 – tchq-gsql

11.9. Quy tắc xuất xứ trong hiệp định CPTPP

XEM Quy tắc nguồn gốc trong Hiệp định CPTPP

11.10. Tài liệu HƯỚNG DẪN TRA CỨU CAM KẾT VỀ THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU TRONG HIỆP ĐỊNH CPTPP

Hướng dẫn tra cứu cam kết về thuế XNK trong Hiệp định CPTPPHướng dẫn tra cứu và thực thi những cam kết về quy tắc nguồn gốc sản phẩm & hàng hóa trong CPTPPNgành Dệt may – Da giày – Đồ gỗ – Đồ uống Nước Ta trước Cơ hội và Thách thức từ CPTPPCPTPP Bản tin Doanh nghiệp và Tự do hóa thương mại số 15 Quý I-2019Cam kết CPTPP và ngành phân phối – thương mại điện tử – logistics Nước TaCAM KẾT MỞ CỬA THỊ TRƯỜNG NÔNG LÂM THỦY SẢN TRONG KHUÔN KHỔ HIỆP ĐỊNH CPTPP VÀ EVFTACƠ HỘI VÀ THÁCH THỨC ĐỐI VỚI NÔNG NGHIỆP VIỆT NAM KHI THAM GIA CPTPP, EVFTA VÀ AEC

11.11. THỜI GIAN ĐƯỢC NỢ C/O FORM CPTPP LÀ 1 NĂM

11.12. Công văn Số: 1570/TCHQ-TXNK ngày 13 tháng 3 năm 2020 V/v phản hồi vướng mắc trong quá trình thực hiện Nghị định số 57/2019/NĐ-CP (sai số invoice, vận đơn..)

XEM 1570_TCHQ-TXNK_m_437293

11.13. CV 4166/TCHQ-GSQL ngày 19/6/20 Vv C/O form CPTPP không có số tham chiếu

11.14. Công văn số 4581/TCHQ-GSQL ngày 8/7/2020 của Tổng cục Hải quan v/v Chứng từ chứng nhận xuất xứ hàng hóa mẫu CPTPP

11.15. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

11.16. Ưu đãi thuế xuất khẩu cho hàng hóa của Việt Nam sang một số thị trường

Điều kiện áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định CPTPP là: hàng hóa xuất khẩu từ Việt Nam được nhập khẩu vào lãnh thổ các nước: Úc, Canada, Nhật Bản, Niu Di lân, Singapore, Mê hi cô; Có chứng từ vận tải (bản chụp) thể hiện đích đến thuộc lãnh thổ các nước này và Có tờ khai hải quan nhập khẩu của lô hàng xuất khẩu từ Việt Nam vào các nước đó (bản chụp và bản dịch tiếng Anh hoặc tiếng Việt trong trường hợp ngôn ngữ sử dụng trên tờ khai không phải là tiếng Anh).

XEM Ưu đãi thuế xuất khẩu cho hàng hóa của Việt Nam sang một số thị trường

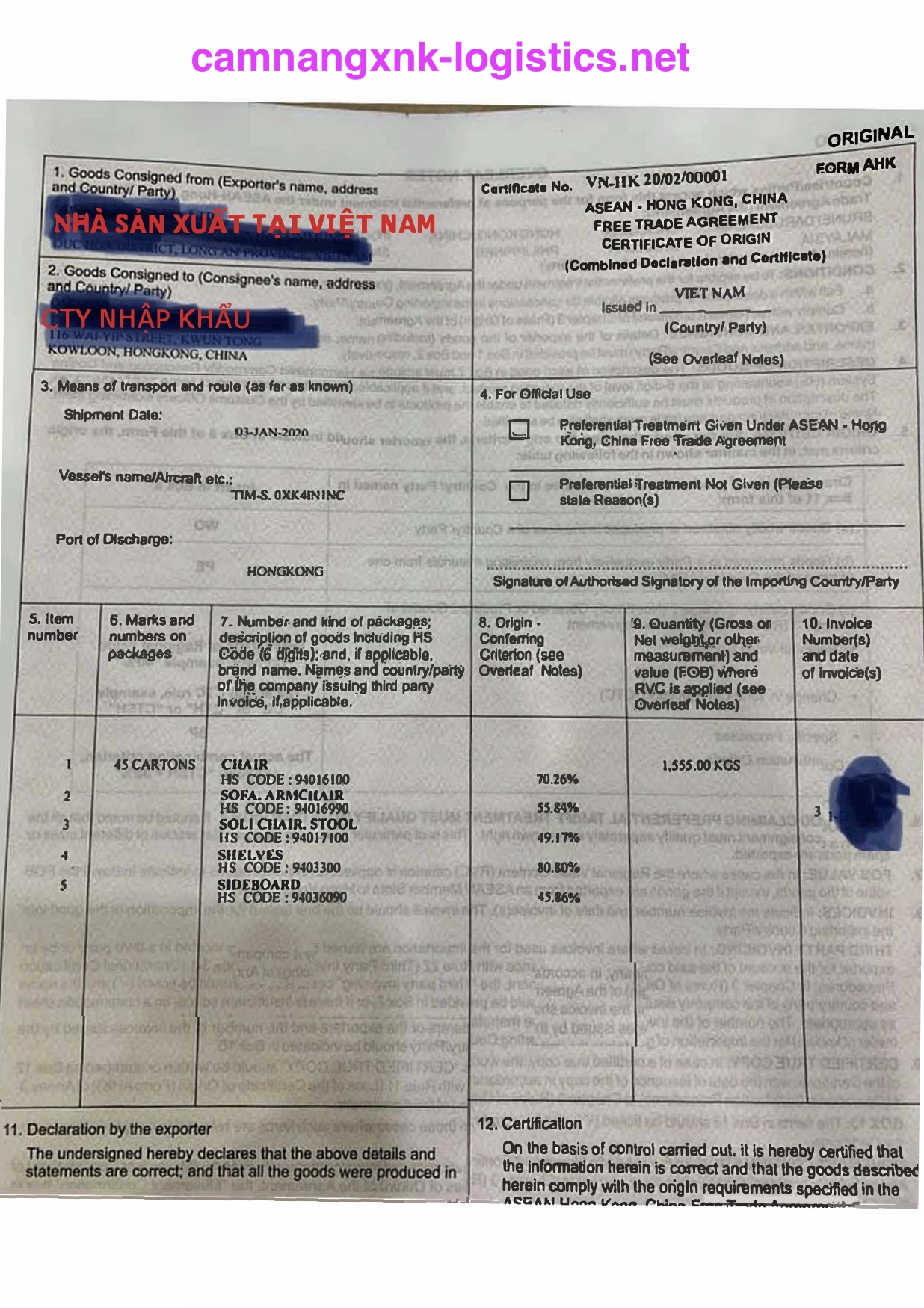

Ngày 12/11/2017, ASEAN và Hồng Kông ( Trung Quốc ) đã chính thức ký kết Hiệp định Thương mại tự do và Hiệp định Đầu tư song phương. AHKFTA chính thức có hiệu lực hiện hành với Hồng Kông và 5 nước thành viên ASEAN ( gồm có Lào, Myanmar, Nước Singapore, xứ sở của những nụ cười thân thiện và Nước Ta ) kể từ ngày 11/6/2019, tương tự như với AHKIA từ 17/6/2019 .http://www.trungtamwto.vn/chuyen-de/10384-cac-hiep-dinh-giua-asean-va-hong-kong-trung-quoc

Ngày 12/11/2017, ASEAN và Hồng Kông ( Trung Quốc ) đã chính thức ký kết Hiệp định Thương mại tự do và Hiệp định Đầu tư song phương. AHKFTA chính thức có hiệu lực hiện hành với Hồng Kông và 5 nước thành viên ASEAN ( gồm có Lào, Myanmar, Nước Singapore, xứ sở của những nụ cười thân thiện và Nước Ta ) kể từ ngày 11/6/2019, tương tự như với AHKIA từ 17/6/2019 .http://www.trungtamwto.vn/chuyen-de/10384-cac-hiep-dinh-giua-asean-va-hong-kong-trung-quoc

12.1. Nghị định 07/2020/NĐ-CP Ngày 05/01/2020 QUY ĐỊNH BIỂU THUẾ NHẬP KHẨU ƯU ĐÃI ĐẶC BIỆT CỦA VIỆT NAM ĐỂ THỰC HIỆN HIỆP ĐỊNH THƯƠNG MẠI TỰ DO ASEAN – HỒNG KÔNG, TRUNG QUỐC GIAI ĐOẠN 2019 – 2022

Xem nghi-dinh-07-2020-nd-cp-bieu-thue-nhap-khau-uu-dai-dac-biet-thuc-hien-hiep-dinh-thuong-mai

12.2. Thông tư 21/2019/TT-BCT ngày 08 tháng 11 năm 2019 QUY ĐỊNH QUY TẮC XUẤT XỨ HÀNG HÓA TRONG HIỆP ĐỊNH THƯƠNG MẠI TỰ DO ASEAN – HỒNG CÔNG, TRUNG QUỐC

XEM 21_2019 _TT – BCT_427796

12.3. Các lưu ý về FORM AHK

Các tờ khai hải quan đăng ký từ ngày 11/6/2019 đến trước thời điểm Nghị định 07/2020/NĐ-CP có hiệu lực, đáp ứng đủ các điều kiện để được hưởng thuế suất thuế NK ưu đãi đặc biệt AHKFTA sẽ được hoàn thuế đã nộp ( https://haiquanonline.com.vn/kiem-tra-muc-thue-suat-thue-nk-uu-dai-dac-biet-ahkfta-120909.html)

Địa chỉ ô số 2 và số 11 sau Hồng Kông phải thêm China vô ( Hongkong, China), vì Hongkong là đặc khu kinh tế, và về vị trí địa lý nó vẫn thuộc China, chứ HK không phải là 1 quốc gia nên theo quy định phải thêm country vào nhé.

- Tất cả form AHK xuất từ những nước Asean đi HK mặc dầu là tiêu chuẩn vận dụng RVC cũng KHÔNG ghi trị giá FOB trên C / O. Đây là điểm độc lạ so với những form khác, ngược lại từ HK về những nước ASean nếu dùng RVC thì phải ghi trị giá trên C / O

- Cách ghi RVC trên ô 8 của C / O, chỉ ghi số % tính ra, giống như form D. Không được ghi chữ RVC ra ( xem hướng dẫn cách ghi mặt sau C / O )

12.4. C/O form AHK BÊN THỨ 3

ô 7: Tên và địa chỉ Cty phát hành hoá đơn ô 10

ô 10: Số và ngày hoá đơn do Cty ô 7 phát hành

ô 13: Tick ” Third-party invoicing”

( có một số ít trường hợp khác xem them điều 33 Thông tư 21_2019 _TT – BCT hoặc điểm 9 mặt sau C / O )

12.5. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

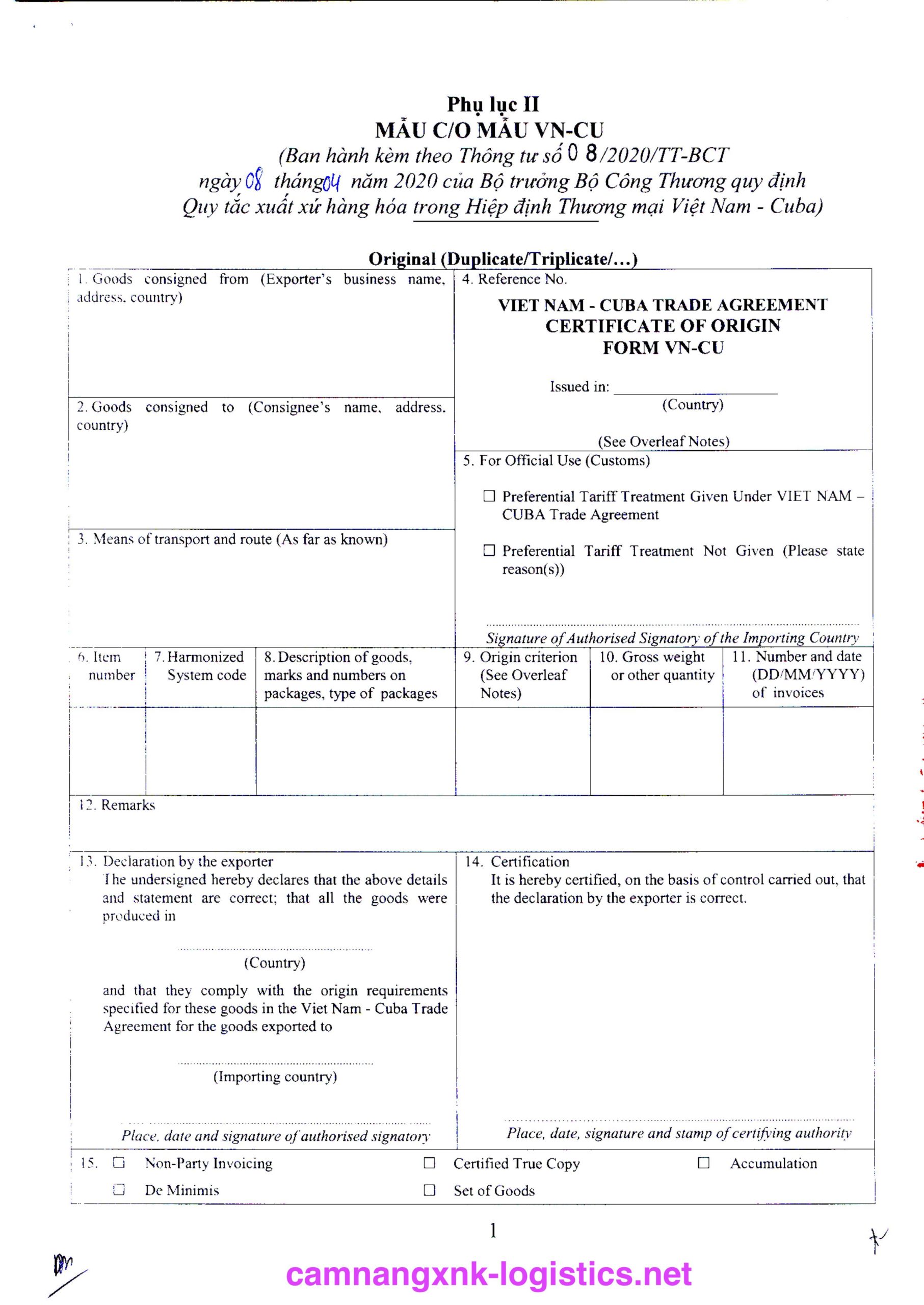

Hiệp định Thương mại Việt Nam-Cuba- Giấy chứng nhận xuất xứ hàng hóa (C/O) Mẫu VN-CU.

13.1. Thông tư 08/2020/TT-BCT Quy tắc xuất xứ hàng hóa của Hiệp định Thương mại Việt Nam – Cuba

Xem Thong-tu-08-2020-tt-bct-quy-tac-xuat-xu-hang-hoa-hiep-dinh-thuong-mai-viet-nam-cu-ba

13.2. MẪU C/O FORM VN-CU

14.1. Thông Tư số: 11/2020/TT-BCT ngày 15/6/2020 Quy định Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu

Ngày 30/6/2019, Việt Nam và Liên minh châu Âu (EU) đã chính thức ký kết Hiệp định Thương mại Tự do Việt Nam-EU (EVFTA) và Hiệp định Bảo hộ Đầu tư Việt Nam-EU (EVIPA). Ngày 12 tháng 02 năm 2020, Nghị viện châu Âu đã bỏ phiếu phê chuẩn Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA).

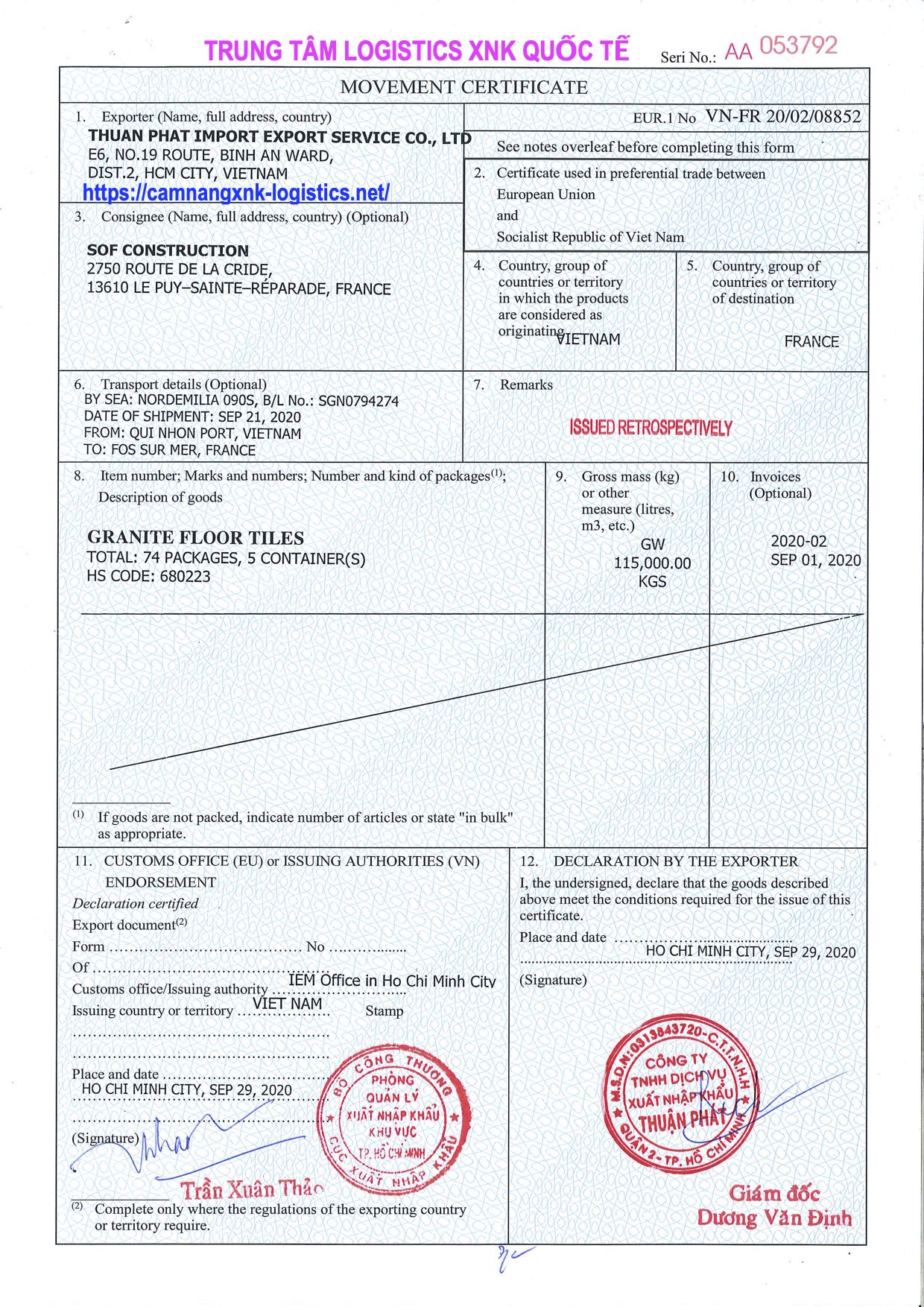

MẪU GIẤY CHỨNG NHẬN XUẤT XỨ EUR 1.

C/O form EUR 1 (thay thế C/O form A) cho hàng XNK giữa Việt Nam và Liên minh châu Âu theo Hiệp định EVFTA.

BIEU THUE THUY SAN NHẬP VAO EU-EVFTAPhụ lục 2A GIẢI THÍCH LỘ TRÌNH CẮT GIẢM HOẶC XOÁ BỎ THUẾ QUAN .XEM Dự thảo thông tư Quy định Quy tắc nguồn gốc sản phẩm & hàng hóa trong EVFTAXEM Tom-luoc-HIỆP ĐỊNH EVFTACƠ HỘI VÀ THÁCH THỨC ĐỐI VỚI NÔNG NGHIỆP VIỆT NAM KHI THAM GIA CPTPP, EVFTA VÀ AECCAM KẾT MỞ CỬA THỊ TRƯỜNG NÔNG LÂM THỦY SẢN TRONG KHUÔN KHỔ HIỆP ĐỊNH CPTPP VÀ EVFTACam ket EVFTA Logistics – VCCICam-nang-evfta-va-nganh-logistics-vnChuong trinh hoi thao EVFTA Logistics HCMC 24O ct2019Cam-nang-evfta-va-nganh-vien-thong-vnSổ tay quy tắc nguồn gốc trong những FTA việt nam là thành viênSo tay Doanh nghiep – Nhung dieu can biet ve cac FTA cua Viet Nam – Muc lucVCCI – Nghien cuu NTMs cua EU ap dung len trai cay VN-3. 2019VCCI – Research on NTMs of the EU on VNese fruit exports EN-3. 2019TRANG BÌA tập huấn EVFTAQUY TẮT XUẤT XỨ EVFTA vs. GSPChương trình tập huấn EVFTABÁO CÁO GỖ VPA-FLEGTl

14.3. MẪU A: Áp dụng GSP (General System of Preferences)

Hàng xuất khẩu sang các nước cho Việt Nam hưởng ưu đãi thuế quan phổ cập GSP

Từ 01/01/2019, doanh nghiệp Việt nam xuất khẩu hàng hóa sang EU sẽ PHẢI tự chứng nhận xuất xứ hàng hóa mới được hưởng chế độ ưu đãi thuế quan phổ cập (GSP) C/O form A. Đây là yêu cầu bắt buộc của EU đối với một số nước, trong đó có Việt Nam. Thời gian quá độ là 06 tháng.

CƠ CHẾ NHÀ XUẤT KHẨU TỰ CHỨNG NHẬN XUẤT XỨ HÀNG HÓA

Kể từ ngày 01 tháng 01 năm 2019, Việt nam chính thức tham gia REX. Đối với lô hàng xuất khẩu có trị giá dưới 6.000 Euro, nhà xuất khẩu được phép tự chứng nhận xuất xứ hàng hóa mà không cần đăng ký REX. Đối với lô hàng xuất khẩu có trị giá từ 6.000 Euro trở lên, nhà xuất khẩu phải đăng ký REX với cơ quan có thẩm quyền của nước hưởng lợi trên nền hệ thống dữ liệu theo yêu cầu của EC tại địa chỉ: https://customs.ec.europa.eu/rex-pa-ui

Hướng dẫn cấp C : O mẫu A cho giầy dép xuất khẩu gửi tại kho ngoại quan đi EUQUY ĐỊNH CỘNG GỘP KHU VỰC TẠI ĐIỀU 55 ( Rule No. năm ngoái / 2446 )

QUY TRÌNH CẤP C/O TẠI VCCI (http://comis.covcci.com.vn/cam-nang-co/QUY_TRINH_CAP_CO_TAI_VCCI_6#.XktcvC2B2qA)

ĐÃ KÝ 15/11/2020 CHỜ HƯỚNG DẪN CHƯA CÓ HIỆU LỰCĐÃ KÝ 11/12/2020 HỊỆU LỰC TỪ 01/01/2021

16.1. Thông tư 02/2021 / TT-BCT Vv Quy định mới về nguồn gốc sản phẩm & hàng hóa trong Hiệp định UKVFTA có hiệu lực hiện hành kể từ ngày 26/7/2021

17. CÁC MẪU C/O KHÁC (KHÔNG ĐƯỢC HƯỞNG ƯU ĐÃI ĐẶC BIỆT): Mẫu S (Việt Nam – Lào), Mẫu X, mẫu A, B, T, ICO…

Thẩm quyền cấp Giấy chứng nhận hàng hóa: PHÒNG THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAMVIETNAM CHAMBER OF COMMERCE AND INDUSTRY (VCCI) cấp mẫu A, B,X,T và một số mẫu khác như ICO, T, VENEZUELA, MEXICO…

( http://comis.covcci.com.vn/cam-nang-co/HUONG_DAN_KHAI_BAO_EXPORTERMANUFACTURER_INFORMATION_FORM_34#.XkuWEC2B1bU )

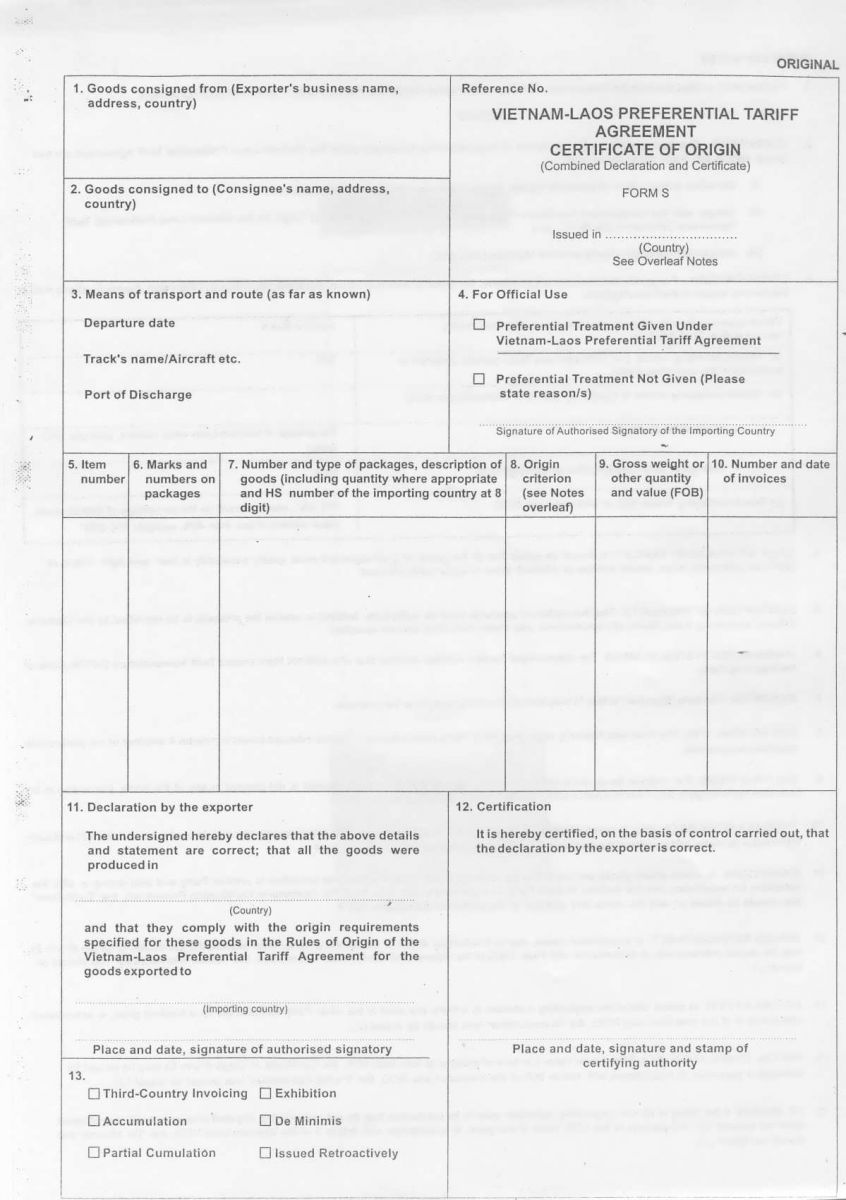

17.1. Mẫu S (Việt Nam – Lào)

XEM hiep_dinh_thuong_mai_song_viet_lao

XEM hiep_dinh_thuong_mai_song_viet_lao

17.1.1. Nghị định 124/2016/NĐ-CP về biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện Hiệp định thương mại song phương giữa Việt Nam và Lào

XEM NGHỊ ĐỊNH 124.2016 biểu thuế nhập khuyến mại đặc biệt quan trọng – Lào

17.1.2.Thông tư 04/2010/TT-BCT thực hiện quy tắc xuất xứ trong Bản Thoả thuận giữa Bộ Công thương Việt Nam và Bộ Công thương Lào về quy tắc xuất xứ áp dụng cho các mặt hàng được hưởng ưu đãi thuế suất thuế nhập khẩu Việt Nam – Lào do Bộ Công thương ban hành

XEM TT 04.2010. BCT việt nam – LàoHiệp Định thương mại biên giới việt nam – LàoXEM HIỆP ĐINH tránh đánh thuế 2 lần việt nam – Lào

17.1.3. Bộ Công Thương cấp tất cả các mẫu: AANZ, AK, AHK, AI, AJ, CPTPP, D, E, EAV, KV, S, VC, VJ, … (http://www.ecosys.gov.vn/Homepage/GuideDetailByAlias.aspx?CateAlias=huong-dan-khai-bao-CO)

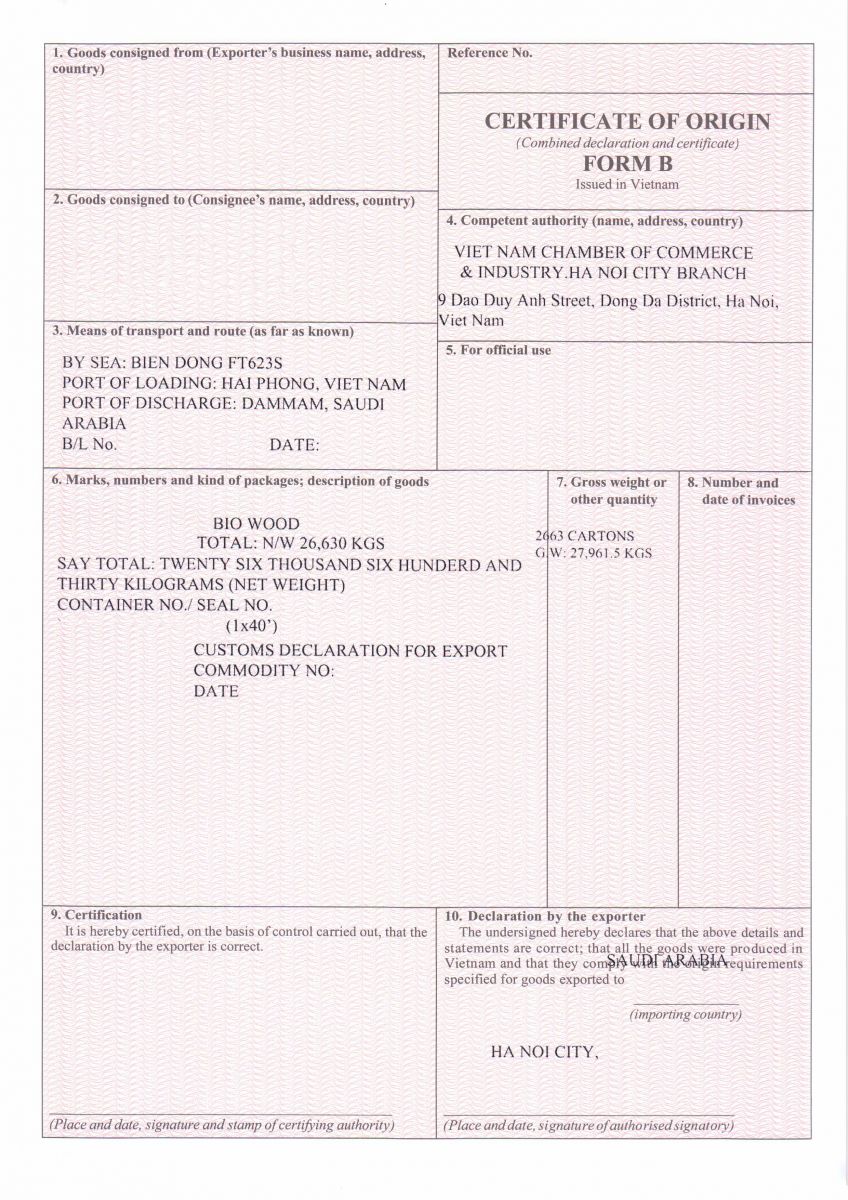

17.2. MẪU B: Dùng cho tất cả các loại hàng hoá xuất khẩu đi các nước. (C/O không ưu đãi theo quy định tại Thông tư 05/2018/TT-BCT ngày 3/4/2018);

THỰC HIỆN THỦ TỤC CẤP C / O MẪU B CHO THỊ TRƯỜNG ASEAN QUA CỔNG THÔNG TIN MỘT CỬA QUỐC GIAHƯỚNG DẪN THỰC HIỆN THỦ TỤC CẤP mẫu B( http://comis.covcci.com.vn/thong-bao/THUC_HIEN_THU_TUC_CAP_CO_MAU_B_CHO_THI_TRUONG_ASEAN_QUA_CONG_THONG_TIN_MOT_CUA_QUOC_GIA_31#.Xktm4C2B2qA )

THỰC HIỆN THỦ TỤC CẤP C / O MẪU B CHO THỊ TRƯỜNG ASEAN QUA CỔNG THÔNG TIN MỘT CỬA QUỐC GIAHƯỚNG DẪN THỰC HIỆN THỦ TỤC CẤP mẫu B( http://comis.covcci.com.vn/thong-bao/THUC_HIEN_THU_TUC_CAP_CO_MAU_B_CHO_THI_TRUONG_ASEAN_QUA_CONG_THONG_TIN_MOT_CUA_QUOC_GIA_31#.Xktm4C2B2qA )

17.3. Mẫu X (Việt Nam – Campuchia)

Thực hiện Quy tắc xuất xứ trong Bản Thỏa thuận về việc thúc đẩy thương mại song phương giữa Bộ Công Thương nước Cộng hòa xã hội chủ nghĩa Việt Nam và Bộ Thương mại Vương quốc Campuchia áp dụng cho những mặt hàng có xuất xứ từ một bên ký kết được hưởng ưu đãi thuế quan khi nhập khẩu trực tiếp vào lãnh thổ của bên ký kết kia

XEM TT 17-2011 – BCTPhu luc 1. Mau X mat truoc

HƯỚNG DẪN NỘI DUNG XÁC NHẬN TRÊN GIẤY CHỨNG NHẬN (CERTIFICATE) MẪU X CỦA VCCI

( http://comis.covcci.com.vn/cam-nang-co/HUONG_DAN_KHAI_BAO_EXPORTERMANUFACTURER_INFORMATION_FORM_34#.XktdbC2B2qA )

NỘI DUNG XÁC NHẬN CHO MẶT HÀNG THÉP TRÊN GIẤY CHỨNG NHẬN (CERTIFICATE) MẪU X CỦA VCCI

MẪU X-NỘI DUNG XÁC NHẬN CHO MẶT HÀNG THÉP TRÊN GIẤY CHỨNG NHẬN

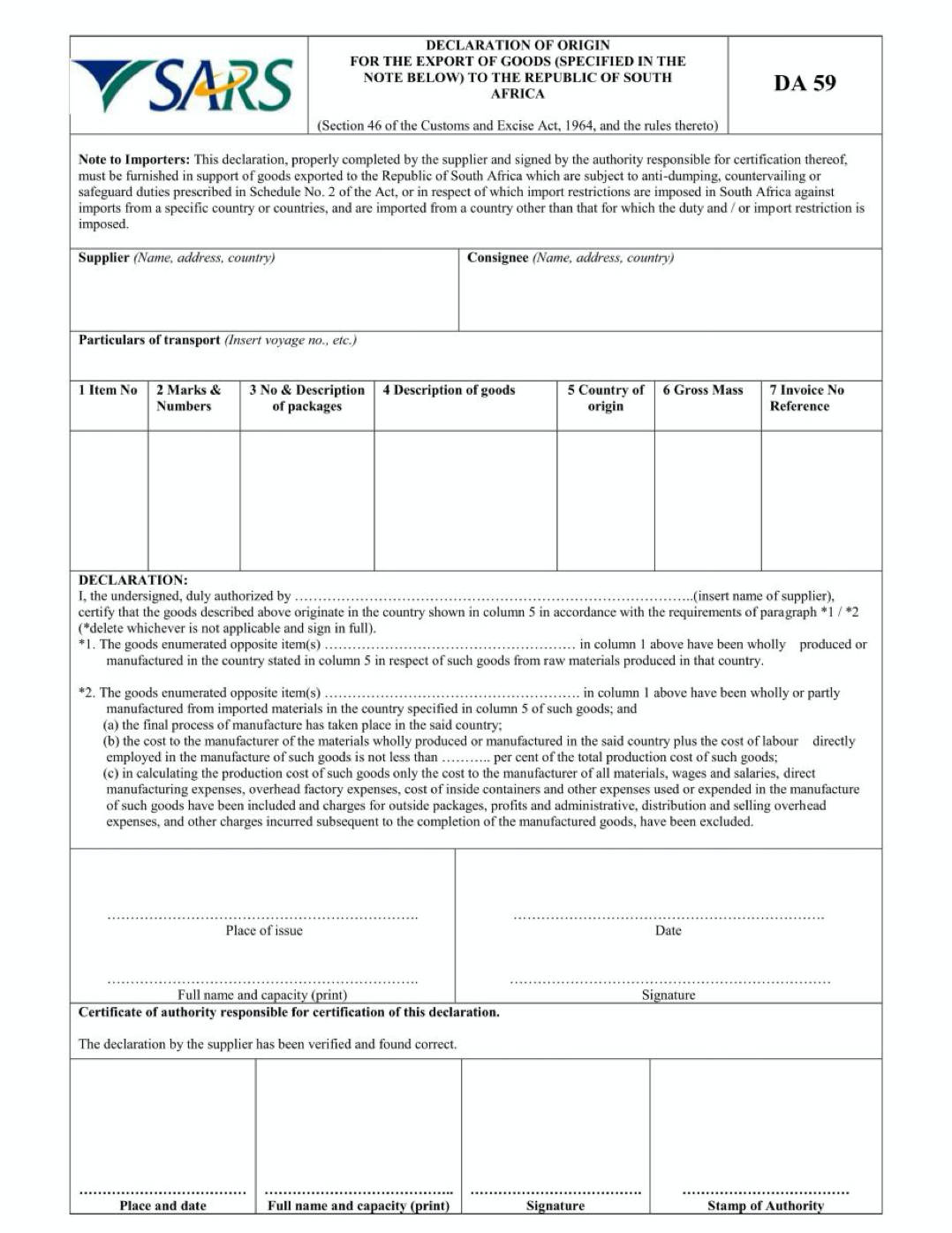

17.4. MẪU DA59 (XUẤT QUA NAM PHI) Giấy chứng nhận xuất xứ hàng hóa (C/O) không ưu đãi

HƯỚNG DẪN KHAI C/O MẪU DA59 (NAM PHI)

Mau-DA59

https://dichvucong.moit.gov.vn/TTHCOnlineDetail.aspx?DocId=330

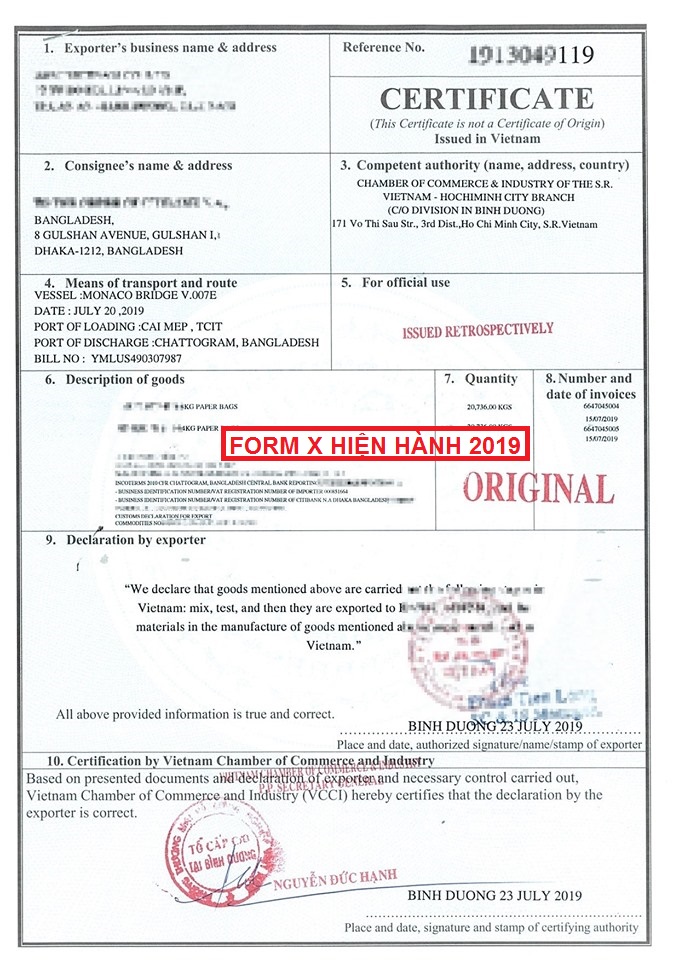

17.5. Mẫu ICO: Dùng cho mặt hàng cà phê XK qua các nước thuộc Hiệp hội cà phê thế giới.

Quy dinh ve cap C:O ICO

17.6. Biểu mẫu C / O và Cách khai Trên VCCI

V. MẪU EXCEL CỦA CÁC LOẠI C/O

Các Mẫu Bảng Kê Khai Nguyên Vật LiệuFORM CO – FULL CAC LOAI

VI. NHỮNG VƯỚNG MẮC HAY GẶP VỀ CÁC LOẠI C/O

1. CÔNG VĂN 575/TCHQ-GSQL NGÀY 31/01/2019 CHẤP NHẬN KHAI GỘP Ô SỐ 7 (CÙNG TIÊU CHÍ) TRÊN CÁC LỌẠI C/O

2. C/O BÊN THỨ 3 CỦA CÁC LOẠI C/O:

3. C/O 3 bên XUẤT KHẨU với tiêu chí RVC

Khi các Bạn làm C/O 3 bên hàng XUẤT mà tiêu chí là RVC thì cần lưu ý vài điểm cơ bản sau:

– Bảng kê RVC lấy giá FOB của Việt Nam phát hành (không được lấy giá FOB của bên thứ 3 để tính RVC)

– Trên Ecosys khai trị giá FOB và hóa đơn của bên thứ 3

– In C/O cũng như trên Ecosys là trị giá FOB và hóa đơn của bên thứ 3 (nếu form AANZ thì show thêm số và ngày hóa đơn của nhà sản xuất/nhà xuất khẩu => là show thêm số và ngày hóa đơn của VN phát hành. Form AHK thấy cũng tương tự AANZ)

– Tên và địa chỉ cty bên thứ 3 thì hầu hết form show Ô 7 ( đọc kỹ từng Hiệp Định show cho đúng vị trí )

4. Tick 3 bên (tùy cách thức thể hiện ntn của từng Hiệp Định)

Ô số 7 trên C/O: Phải thể hiện tên và địa chỉ của công ty phát hành hoá đơn ô số 10

Ô số 10: Số và ngày hoá đơn do CTY ô số 7 phát hành

Ô số 13: Tíc vào □Third Party Invoicing(Đối với C/O FORM D nếu ô số 1 và 7 cùng tên Nước thì KHÔNG tíc vào □Third Party Invoicing

CHÚ Ý: Ô số 13: Tích vào □ Third Party Invoicing

5. Đối với vướng mắc mã số HS thể hiện trên C/O công văn 1347/TCHQ-GSQL ngày 11/3/2019

XEM CV 1347 – TCHQ-GSQL khác mã HS

6. THỜI GIAN ĐƯỢC NỢ C/O

- Các loại C/O hưởng ưu đãi đặc biệt: AANZ, AK, AHK, AI, AJ, D, E, EAV, VC, VJ, … được nợ 30 ngày kể từ ngày đăng ký tờ khai HQ,

- C/O FORM EAV không được nợ mà phải nộp tại thời điểm làm TTHQ,

- C/O FORM CPTPP,KV THỜI GIAN ĐƯỢC NỢ LÀ 1 NĂM

7. Các tờ khai hải quan đăng ký từ ngày 11/6/2019 đến trước thời điểm Nghị định 07/2020/NĐ-CP có hiệu lực, đáp ứng đủ các điều kiện để được hưởng thuế suất thuế NK ưu đãi đặc biệt AHKFTA sẽ được hoàn thuế đã nộp ( https://haiquanonline.com.vn/kiem-tra-muc-thue-suat-thue-nk-uu-dai-dac-biet-ahkfta-120909.html)

8. CÁC THUẬT NGỮ TIẾNG ANH TRONG QUY TẮC XUẤT XỨ HÀNG HÓA – C/O.

https://dvn.com.vn/cac-thuat-ngu-tieng-anh-trong-quy-tac-xuat-xu-hang-hoa-c-o/

9. CÁC TRƯỜNG HỢP BÁC C/O

Hàng nhập khẩu từ Trung Quốc có C / O Form E ( hoặc những nước khác có hưởng tặng thêm những loại Form ). Khi làm thủ tục thông quan nếu bị kiểm hoá trên hàng NK không có tên nhà phân phối trên Shipping Marks thì Hải quan họ sẽ bác C / O không cho hưởng khuyến mại nhé .

Nên Phải Yêu Cầu Cty Xuất Khẩu in tên nhà sản xuất trên Shipping Marks và dán nhãn đầy đủ nhé để tránh thiệt hại nhé.

10. Chú Ý Hàng Xuất đi Myanmar có form D và E

Các bạn nào có hàng xuất đi Myanmar lưu ý nếu C/O form D & E áp dụng thì bắt buộc phải chọn đúng loại vận đơn (Origina B/L) lúc làm B/L và gửi OBL cho cnee để chấp nhận form D hoặc E. Telex hay SWB sẽ không được chấp nhận trong trường hợp này.

https://diendan.camnangxnk-logistics.net/forums/rcep-regional-comprehensive-economic-partnership.227/

https://diendan.camnangxnk-logistics.net/forums/rcep-regional-comprehensive-economic-partnership.227/

CLICK VÀO DIỄN ĐÀN ĐỂ XEM CHI TIẾT TỪNG LOẠI C / O

ĐĂNG KÝ HỌC LỚP C / O ĐT : 0938081679

Vào lớp https://zalo.me/g/olfbad218

TRUNG TÂM LOGISTICS – XUẤT NHẬP KHẨU QUỐC TẾ

KHAI GIẢNG LỚP NGHIỆP VỤ XUẤT NHẬP KHẨU – LOGISTICS THỰC TẾ

⛳ƯU ĐÃI LỚN KHI ĐĂNG KÝ KHOÁ XNK THỰC HÀNH KHAI GIẢNG THÁNG 3 NĂM 2020 .

TRỌN KHOÁ 3.000.000 đồng

➖HỖ TRỢ THỰC TẬP, ĐI THỰC TẾ, CỌ XÁT THỰC TẾ TẠI DOANH NGHIỆP:

Xem chi tiết tại https://dvn.com.vn/trung-tam-logistics-xuat-nhap-khau-quoc-te/

ƯU ĐÃI DÀNH CHO CÁC BẠN (KHÔNG GIỚI HẠN TUỔI TÁC) GIẢM GIÁ NGAY 10%

ƯU ĐÃI LỚN DÀNH CHO CÁC BẠN SINH VIÊN GIẢM NGAY 20%

Bạn đăng ký nhóm từ 3 bạn trở lên -Giảm ngay 10%

Source: https://dvn.com.vn

Category: Cẩm Nang