Cơ hội và thách thức trong chuyển đổi số đối với ngân hàng Việt Nam

Tóm tắt: Sự phát triển nhanh chóng của công nghệ thông tin và cuộc cách mạng công nghiệp 4.0 đã tác động làm thay đổi mọi mặt của đời sống kinh tế-xã hội, trong đó có ngành Ngân hàng. Chuyển đổi số là cơ hội để hệ thống ngân hàng Việt Nam nâng cao chất lượng dịch vụ, năng lực cạnh tranh, gia tăng khả năng tiếp cận thị trường quốc tế. Bên cạnh những cơ hội, ngành Ngân hàng cũng phải đối mặt với không ít khó khăn, thách thức. Để giải quyết được vấn đề này thì các cá nhân, tổ chức trong lĩnh vực ngân hàng cần nắm chắc được xu thế phát triển, cơ hội và thách thức đặt ra đối với ngành trong kỷ nguyên số, từ đó, đưa ra các giải pháp vận dụng vào thực tiễn. Bài viết nghiên cứu khái quát xu hướng phát triển của lĩnh vực ngân hàng, nhận diện những cơ hội, thách thức và đưa ra kiến nghị.

Opportunities and challenges of digital transformation for Vietnamese banks

Abstract: The rapid development of the information technology and the 4.0 industrial revolution have changed all aspects of socio-economic life, including banking industry. Digital transformation is an opportunity for the Vietnamese banking system to improve service quality, competitiveness, and increase access to international markets. Besides opportunities, the banking industry also faces many difficulties and challenges. To solve this problem, individuals and organizations in the banking sector need to firmly grasp the development trends, opportunities and challenges emerged in the digital era, thereby, offering solutions. application in practice. On this basis, the study outlines development trend of the banking sector, identifies opportunities, challenges and makes several recommendations.

1. CHUYỂN ĐỔI SỐ VÀ VAI TRÒ CỦA CHUYỂN ĐỔI SỐ ĐỐI VỚI NGÀNH NGÂN HÀNG

Theo Công ty Nghiên cứu và Tư vấn công nghệ thông tin Gartner ( 2017 ) định nghĩa : Chuyển đổi số là việc ứng dụng công nghệ tiên tiến trong biến hóa quy mô kinh doanh thương mại của doanh nghiệp, từ đó tạo thêm nhiều cơ hội và giá trị mới, giúp doanh nghiệp ngày càng tăng vận tốc tăng trưởng và đạt doanh thu tốt hơn. Mô hình kinh doanh thương mại mô-đun này được cho phép những tổ chức triển khai chuyển từ lập kế hoạch cứng ngắc, truyền thống cuội nguồn sang trạng thái linh động, tích cực. Từ đó, doanh nghiệp hoàn toàn có thể giảm ngân sách, lan rộng ra quan hệ với người mua, quan hệ đối tác chiến lược, lan rộng ra mạng lưới kinh doanh thương mại, kênh phân phối cũng như đa dạng hóa thu nhập .

Theo Microsoft ( 2017 ) : Chuyển đổi số chính là tái cấu trúc tư duy trong phối hợp giữa tài liệu, quy trình tiến độ và con người nhằm mục đích tạo ra nhiều giá trị mới .

Tại Nước Ta, một trong những công ty đứng vị trí số 1 trong nghành nghề dịch vụ công nghệ thông tin – FPT cũng đã có định nghĩa khái quát về quy đổi số : Chuyển đổi số trong doanh nghiệp, tổ chức triển khai là quy trình biến hóa từ quy mô truyền thống cuội nguồn sang doanh nghiệp số bằng cách vận dụng công nghệ tiên tiến mới như sử dụng tài liệu lớn ( Big Data ), Internet vạn vật ( IoT ), điện toán đám mây ( Cloud ), … nhằm mục đích biến hóa phương pháp quản lý, chỉ huy, quá trình thao tác và văn hóa truyền thống công ty .

Tóm lại, “ quy đổi số ” là việc sử dụng tài liệu và công nghệ tiên tiến số để biến hóa một cách tổng thể và toàn diện và tổng lực toàn bộ những góc nhìn của đời sống kinh tế tài chính – xã hội, tái định hình cách tất cả chúng ta sống, thao tác và liên hệ với nhau .

Phân biệt chuyển đổi số và số hóa

Chúng ta đã nghe rất nhiều về thuật ngữ “ số hóa ”, “ quy đổi số ”, tầm quan trọng của “ số hóa ”, “ quy đổi số ” so với doanh nghiệp trong những năm gần đây và đặc biệt quan trọng sau khi đại dịch COVID – 19 bùng phát, thì những thuật ngữ này ngày càng Open rậm rạp trên báo chí truyền thông. Số hóa là một trong những trong bước đầu của quy trình quy đổi số. Đó là quy trình chuyển thể tài liệu ở dạng giấy truyền thống cuội nguồn thành những tài liệu mềm trên máy tính. Khác với số hóa, quy đổi số không đơn thuần chỉ yên cầu doanh nghiệp vận dụng thật nhiều công nghệ tiên tiến tiên tiến và phát triển vào tiến trình quản lý và vận hành mà bản thân quy trình tiến độ thao tác và toàn bộ đội ngũ nhân lực từ bậc chỉ huy đến những cấp nhân viên cấp dưới phải được “ tái tạo ” lại để trở nên linh động hơn, thành thục về công nghệ tiên tiến hơn .

Vai trò của chuyển đổi số đối với phát triển ngành Ngân hàng

Chuyển đổi số trong ngân hàng nhà nước là việc tích hợp số hóa và công nghệ tiên tiến số vào mọi nghành nghề dịch vụ ngân hàng nhà nước. Việc tích hợp này sẽ đem lại những ý nghĩa vô cùng to lớn cho sự tăng trưởng của ngành Ngân hàng không chỉ trong sửa đổi, tăng cấp quá trình kinh doanh thương mại mà còn tối ưu hóa được nhu yếu của người mua trong việc sử dụng những dịch vụ ngân hàng nhà nước. Cụ thể, quy đổi số giúp ngân hàng nhà nước tiết kiệm chi phí ngân sách và hợp lý hóa những quá trình hoạt động giải trí. Sự tích hợp này cũng giúp mang lại thưởng thức người mua thuận tiện và mê hoặc hơn. Hơn nữa, quy đổi số giúp tăng nhanh giao dịch thanh toán điện tử, cơ hội thôi thúc sự tăng trưởng ngân hàng nhà nước số tại Nước Ta. Ngoài ra, quy đổi số cũng mang lại cho người mua những giá trị mới, tiết kiệm chi phí thời hạn, ngân sách, tiện nghi, thực thi mọi lúc mọi nơi, nhanh gọn và hiệu suất cao .

2. THỰC TRẠNG CHUYỂN ĐỔI SỐ NGÀNH NGÂN HÀNG TẠI VIỆT NAM

Theo khảo sát của Ngân hàng Nhà nước vào tháng 9/2020, 95 % ngân hàng nhà nước đã và đang thiết kế xây dựng kế hoạch triển khai quy đổi số hoặc dự trù sẽ thiết kế xây dựng và triển khai kế hoạch này trong thời hạn tới. Trong đó, 39 % ngân hàng nhà nước đã phê duyệt kế hoạch quy đổi số để tăng trưởng kinh doanh thương mại cũng như công nghệ thông tin và 42 % đang kiến thiết xây dựng kế hoạch quy đổi số cho mình .

Do có sự khác nhau nhiều mặt từ năng lực kinh tế tài chính, phương pháp hoạt động giải trí mà mỗi ngân hàng nhà nước sẽ lựa chọn cho mình một quy mô quy đổi số thích hợp .

Có thể thấy, hầu hết những ngân hàng nhà nước ( 88 % ) đều lựa chọn quy đổi số cả kênh tiếp xúc người mua ( front-end ) và nhiệm vụ nội bộ ( back-end ) hoặc số hóa hàng loạt ; số ít ngân hàng nhà nước ( 6 % ) dự kiến chỉ số hóa kênh tiếp xúc người mua ( front-end only ). Các giải pháp kỹ thuật công nghệ tiên tiến mới như điện toán đám mây, nghiên cứu và phân tích tài liệu ( Big data ) hay tự động hóa quy trình tiến độ bằng robot, ứng dụng trí tuệ tự tạo ( AI ) … đang được ứng dụng tại hầu hết những ngân hàng nhà nước. Trong đó, Big data và AI được những ngân hàng nhà nước sử dụng nhiều nhất để trải qua đó nghiên cứu và phân tích được hành vi và nhu yếu của người mua giúp nâng cao chất lượng loại sản phẩm và tối ưu hóa nhu yếu của người dùng .

Ngoài ra, dưới sự tăng trưởng của khoa học kĩ thuật, yếu tố về bảo mật an ninh, bảo mật thông tin trong giao dịch thanh toán cũng như thông tin người mua cũng được những ngân hàng nhà nước đặt lên số 1, để nâng cao sự yên tâm của người mua trong việc sử dụng những dịch vụ điện tử như : giao dịch thanh toán qua internet banking, ví điện tử …

Bên cạnh đó, nhằm mục đích mang tới cho người mua những dịch vụ thưởng thức một cách liền mạch được cá thể hóa cũng như tạo ra sự kết nối hơn giữa ngân hàng nhà nước và người mua, những ngân hàng nhà nước cũng hợp tác với những công ty Fintech và liên kết với những hệ sinh thái số của những đơn vị chức năng thuộc những ngành, nghành nghề dịch vụ khác ( những công ty Fintech, những tổ chức triển khai đáp ứng sản phẩm & hàng hóa, dịch vụ ( Vingroup, Grab, … ), những công ty thương mại điện tử ( Lazada, Shopee, … ), những công ty viễn thông ( Viettel, VNPT … ) .

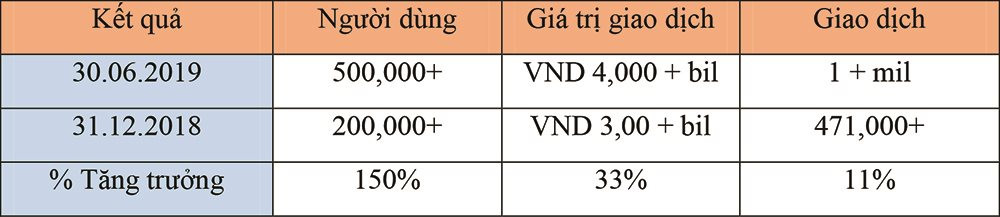

Với vận tốc tăng trưởng nhanh qua những năm và xu thế di dời dịch vụ của người mua sang kênh số thì nhiều ngân hàng nhà nước đã không ngại góp vốn đầu tư ngân sách để kiến thiết xây dựng kho tài liệu, hạ tầng số tập trung chuyên sâu, chuẩn hóa, tạo hệ sinh thái trải rộng nhiều ngành như hệ sinh thái mobile banking … Điều này ngoài việc giúp ngân hàng nhà nước tiết kiệm chi phí ngân sách còn tăng nhiều tiện ích hơn so với thanh toán giao dịch trực tiếp tại ngân hàng nhà nước, tạo thuận tiện cho người mua. Từ đó, số lượng cũng như giá trị thanh toán giao dịch trải qua ngân hàng nhà nước trên những kênh trực tuyến cũng tăng lên đáng kể. Đơn cử như báo cáo giải trình tác dụng hoạt động giải trí của VPBank ngày 30/6/2019 cho biết, số lượng người dùng đã hơn 500.000 người tăng hơn 300.000 người so với thời gian ngày 31/12/2018, đạt tăng trưởng 15 %. Giá trị thanh toán giao dịch hơn 4.000 tỷ đồng với hơn 1 triệu thanh toán giao dịch được thực thi. Trong khi đó, năm 2018 giá trị thanh toán giao dịch chỉ ở mức hơn 300 tỷ đồng với hơn 471.000 thanh toán giao dịch ( Bảng 3 )

Bảng: Kết quả tăng trưởng trong sử dụng ngân hàng số

|

| Nguồn : Báo cáo hiệu quả hoạt động giải trí VPBank tháng 6 năm 2019 |

Một số ngân hàng nhà nước khác như TPBank, MB đã ghi nhận tỷ suất hơn 80 % thanh toán giao dịch được triển khai trên nền tảng số. Hàng chục triệu người mua đang sử dụng những ứng dụng : ứng dụng ngân hàng nhà nước số VCB Digibank, VietinBank iPay, BIDV Smart Banking, eBank X của TPBank ; Omni-Channel của OCB ; … để triển khai những thanh toán giao dịch và thanh toán giao dịch thường ngày. Thông qua những số liệu đang có, hoàn toàn có thể kỳ vọng trong 3-5 năm tới, số lượng người mua sử dụng kênh số sẽ đạt đến 60 % .

6 tháng đầu năm 2020, trong khi nhiều ngành kinh tế tài chính bị ảnh hưởng tác động bởi dịch COVID-19 thì thanh toán giao dịch giao dịch thanh toán không dùng tiền mặt qua ngân hàng nhà nước vẫn tăng trưởng ấn tượng với mức tăng 48,3 % về số lượng và 13,4 % về giá trị so với cùng kỳ năm 2019 .

Tháng 8/2020, HDBank đã tiến hành Ekyc, chỉ qua vài tháng đưa vào sử dụng số lượng người mua ĐK mới mỗi tháng trên app HDBank đã tăng 30 %, 40 % người mua triển khai những thanh toán giao dịch cũng như thanh toán giao dịch trực tuyến trên nền tảng ngân hàng nhà nước số và tăng trưởng 25 % so với những tháng trước khi tiến hành eKYC .

3. CƠ HỘI VÀ THÁCH THỨC TRONG CHUYỂN ĐỔI SỐ ĐỐI VỚI NGÀNH NGÂN HÀNG Ở VIỆT NAM

Cơ hội

Việc tiếp cận và chớp lấy kịp thời quy trình quy đổi số sẽ tạo ra nhiều cơ hội cho toàn ngành Ngân hàng, đơn cử :

Mở rộng khoanh vùng phạm vi thao tác và cung ứng dịch vụ : Thành tựu của việc quy đổi số đã rút ngắn thời hạn và ngân sách trong việc cung ứng những dịch vụ ngân hàng nhà nước. Thêm vào đó, trong toàn cảnh đại dịch COVID-19 diễn biến phức tạp trên toàn quốc tế, những ngân hàng nhà nước lại càng phải nhanh gọn vận dụng quy đổi số nhằm mục đích tối ưu ngân sách, sẵn sàng chuẩn bị thao tác từ xa để liên tục duy trì quy trình sản xuất kinh doanh thương mại cũng như tạo điều kiện kèm theo để người mua thuận tiện tiếp cận những dịch vụ kinh tế tài chính .

Tiếp cận với công nghệ tiên tiến tiên tiến và phát triển trong nghành ngân hàng nhà nước : Chuyển đổi số tạo điều kiện kèm theo cho việc khai thác tài liệu và tích lũy thông tin. Các ứng dụng và mạng lưới hệ thống mưu trí sẽ thay thế sửa chữa việc làm thủ công bằng tay, tự động hóa những quy trình tiến độ phức tạp, tương hỗ những xu thế dịch vụ thuê ngoài và tái sử dụng nội bộ một số ít dịch vụ khác. Việc tăng trưởng mạng lưới hệ thống, vạn vật liên kết trên toàn quốc tế sẽ mở ra cơ hội để ngành Ngân hàng tiếp cận những ứng dụng tiện ích với ngân sách tương thích. Ví dụ, vào tháng 4/2016, MasterCard đã cho sinh ra ứng dụng Groceries sử dụng trên tủ lạnh mưu trí Samsung, được cho phép người dùng sau khi cài ứng dụng Groceries trên tủ lạnh Samsung hoàn toàn có thể lựa chọn những thực phẩm mình cần tại FreshDirect và ShopRite và thanh toán giao dịch ngay tại chiếc tủ lạnh của mình. Cách thức thanh toán giao dịch và thanh toán giao dịch mới này sẽ giúp những ngân hàng nhà nước tiếp cận được với nhu yếu thanh toán giao dịch của người mua một cách nhanh gọn theo thời hạn thực .

Mở rộng mạng lưới và cơ sở người mua : Với việc vận dụng những kĩ thuật công nghệ tiên tiến tiên tiến và phát triển, những ngân hàng nhà nước đã kiến thiết xây dựng được những quy mô ngân hàng nhà nước vô cùng tối ưu. Mô hình ngân hàng nhà nước số này được cho phép nhanh gọn lan rộng ra mạng lưới và cơ sở người mua, nhất là đối tượng người dùng người mua trẻ, có tiềm năng trở thành người mua hạng sang trong tương lai ; đồng thời ngày càng tăng hiệu suất quản lý và vận hành và trấn áp ngân sách hiệu suất cao. Áp dụng AI cũng sẽ giúp người mua có những thưởng thức dịch vụ giống như được phân phối bởi con người. Với sự tăng trưởng nhanh gọn của AI trong công nghệ tiên tiến máy bay không người lái, xe tự lái, những trợ lý ảo trong điện thoại cảm ứng mưu trí như Bixby của Samsung, Siri của Iphone, tương lai những ngân hàng nhà nước với ứng dụng nhận diện giọng nói sử dụng AI cùng với những phát minh sáng tạo Fintech không những giúp ngân hàng nhà nước lan rộng ra cơ sở người mua mà còn làm sẽ giúp đổi khác bộ mặt của ngành Ngân hàng trong thời hạn tới .

Đa dạng hóa loại sản phẩm : Chuyển đổi số đã giúp ngân hàng nhà nước đưa ra được những loại sản phẩm phát minh sáng tạo nâng tầm mới để lan rộng ra những quy mô kinh doanh thương mại tương thích hơn với thời đại công nghệ tiên tiến. Các loại sản phẩm dịch vụ mới được những ngân hàng nhà nước đáp ứng ra thị trường được người mua sử dụng nhiều bộc lộ tiện ích của những loại sản phẩm đó và đồng nghĩa tương quan với sự hài lòng của người mua với dịch vụ mà ngân hàng nhà nước thương mại cung ứng. Hiện nay, đa phần những ngân hàng nhà nước mở màn thực thi quy đổi số cũng đã thực thi và hướng tới tăng trưởng ngân hàng nhà nước số. Theo báo cáo giải trình của Vietnam Report ( 2019 ), có tới 93 % ngân hàng nhà nước đã tiến hành thay đổi công nghệ tiên tiến và đang tăng cường những kênh bán hàng trải qua công nghệ số ( Internet Banking, Mobile Banking, … ), một số ít những dịch vụ ngân hàng nhà nước như dịch vụ tư vấn trọn vẹn tự động hóa 24/7 trải qua những hộp hội thoại tự động hóa trên website ngân hàng nhà nước hoặc những kênh mạng xã hội ( Techcombank, MB, … ) .

Hợp tác cùng những công ty phân phối giải pháp công nghệ tiên tiến và những doanh nghiệp bán hàng và phân phối dịch vụ : Chuyển đổi số tăng trưởng là cơ hội để thôi thúc sự cạnh tranh đối đầu cũng như lôi cuốn những công ty phân phối giải pháp công nghệ tiên tiến hay những doanh nghiệp bán hàng phân phối sản phẩm & hàng hóa, dịch vụ hợp tác, link với ngân hàng nhà nước triển khai những thanh toán giao dịch trải qua thanh toán giao dịch ví điện tử hay thẻ ngân hàng nhà nước, cung ứng nhu yếu những loại sản phẩm tiện ích ngày càng cao cho người mua, từ đó hoàn toàn có thể tối đa hóa doanh thu của ngân hàng nhà nước. Hiện nay, có nhiều ngân hàng nhà nước như Ngân hàng Ngoại thương VCB, VietinBank, Ngân hàng Đầu tư và Phát triển Việt Nam BIDV, Agribank, TPBank, Sacombank, VIB, OCB, VPBank, ACB. .. đã link với ví MoMo để tăng trưởng ví điện tử, VPBank hợp tác với Fintech xây dựng khoảng trống thao tác chung hạng sang UP @ VPbank. VietinBank đang lập Fintech lab – khoảng trống trao đổi giữa VietinBank và công ty Fintech, nơi gặp gỡ, trao đổi sáng tạo độc đáo công nghệ tiên tiến và kinh doanh thương mại .

Thách thức

Dù có nhiều cơ hội tuy nhiên việc tăng trưởng ngành Ngân hàng trong kỷ nguyên quy đổi số vẫn còn sống sót nhiều thách thức, đơn cử :

Đầu tiên là khuôn khổ pháp lý, đây là một trong những yếu tố quan trọng ảnh hưởng tác động đến việc tăng trưởng của ngân hàng nhà nước trong kỷ nguyên số, đơn cử như những vướng mắc trong luật thanh toán giao dịch điện tử, xác nhận chữ ký điện tử, chữ ký số, hợp đồng điện tử trong thanh toán giao dịch ngân hàng nhà nước … .

Những hạn chế về hạ tầng, tương quan đến việc thiết kế xây dựng hạ tầng số đồng điệu, tập trung chuyên sâu, chuẩn kỹ thuật liên kết, chuẩn tài liệu, cơ sở tài liệu dùng chung, hạ tầng bảo mật an ninh, bảo mật thông tin … .

Sự tham gia của những công ty công nghệ tiên tiến kinh tế tài chính ( Fintech ) trong hợp tác với ngân hàng nhà nước, đặt ra những yếu tố như : an ninh an toàn, bảo mật thông tin thông tin … Xu hướng ngày càng tăng tội phạm công nghệ cao với nhiều thủ đoạn mới và ngày càng phức tạp. Cụ thể, rủi ro đáng tiếc lộ SMS OTP, rủi ro đáng tiếc từ người thân trong gia đình, rủi ro đáng tiếc từ thông tin tài khoản trá hình, mua và bán dùng chứng minh thư giả để mở thông tin tài khoản. Khi người mua bị lừa tiền, tiền chuyển rất nhanh qua những thông tin tài khoản trá hình. Điều này dẫn đến không định danh được người thực thi thanh toán giao dịch, khó khăn vất vả trong tìm hiểu tịch thu tiền cho khách .

Để hoàn toàn có thể xử lý yếu tố này nhiều ngân hàng nhà nước đã tích hợp những công nghệ tiên tiến mới vào hoạt động giải trí thanh toán giao dịch như sử dụng công nghệ tiên tiến tiếp xúc tầm ngắn Near Field Communications ( NFC ) trên điện thoại cảm ứng để sửa chữa thay thế thẻ ngân hàng nhà nước như National Australia Bank, Commonwealth Bank of nước Australia, Westpac Banking Corp, ICICI Bank, Lloyds Bank đã tiến hành. Hay sử dụng công nghệ tiên tiến thẻ giao dịch thanh toán không tiếp xúc ( contactless card ) giúp giảm thời hạn thanh toán giao dịch như Barclays, Lloyds Bank, Halifax, HSBC đã tiến hành .

Xu hướng Fintech cũng đặt ra cho ngân hàng nhà nước những thách thức không hề nhỏ bởi những công ty Fintech cũng nhờ sự hợp tác này mà lôi cuốn thêm được người mua, lan rộng ra thị trường đặc biệt quan trọng là cung ứng những dịch vụ như cho vay trực tuyến hay quản lý tài chính, vốn là những “ sân chơi riêng ” của những ngân hàng nhà nước. Tốc độ giải ngân cho vay nhanh ( những khoản cho vay ngang hàng P2P ), thuận tiện trong quản lý tài chính cá thể, năng lực tiếp cận những khoản vay ( hỗ trợ vốn hội đồng, crowdfunding ) là những đặc thù nổi trội trong hoạt động giải trí của những công ty Fintech, nơi chuyên phong cách thiết kế những ứng dụng sâu xa về những dịch vụ kinh tế tài chính. Nhờ những ứng dụng này mà ngân sách của người sử dụng được giảm mạnh. Nếu những ngân hàng không dữ thế chủ động ứng dụng công nghệ tiên tiến hay mạnh dạn trong việc góp vốn đầu tư thay đổi những trang thiết bị thì trong tương lai không xa sẽ mất thị trường, mất người mua .

Sự tăng trưởng của khoa học kĩ thuật đặt ra cho ngân hàng nhà nước một yếu tố lớn, để góp vốn đầu tư vào những công nghệ tiên tiến kĩ thuật mới cần phải có nguồn vốn góp vốn đầu tư lớn, về nguồn nhân lực ngân hàng nhà nước cần phải có không thiếu kiến thức và kỹ năng và năng lượng để chớp lấy những công nghệ tiên tiến mới và những kiến thức và kỹ năng này .

4. KHUYẾN NGHỊ

Đối với Chính phủ

Thứ nhất, tập trung chuyên sâu, thanh tra rà soát, triển khai xong những văn bản pháp lý trong nghành ngân hàng nhà nước ; sớm thiết kế xây dựng và triển khai xong cơ sở tài liệu vương quốc để tạo điều kiện kèm theo liên kết mở cho những ngân hàng nhà nước truy xuất theo thẩm quyền được duyệt và có hành lang pháp lý rất đầy đủ về san sẻ tài liệu với bên thứ ba .

Thứ hai, chú trọng góp vốn đầu tư tăng trưởng hạ tầng công nghệ tiên tiến, khoa học kỹ thuật, tạo ra thiên nhiên và môi trường kỹ thuật công nghệ tiên tiến văn minh ; tăng cường học hỏi và chuyển giao công nghệ tiên tiến từ những nước tiên tiến và phát triển tạo tiền đề vững chãi để ngành ngân hàng nhà nước tăng trưởng những ứng dụng công nghệ tiên tiến mới .

Thứ ba, có những lao lý pháp lý giúp ngân hàng nhà nước nhận diện và xác nhận được người mua, từ đó những ngân hàng nhà nước sẽ tự tin, yên tâm hơn khi tiến hành những dịch vụ ngân hàng nhà nước gắn liền với công nghệ tiên tiến số và có cơ sở để giải quyết và xử lý khi có tranh chấp với người mua .

Đối với Ngân hàng Nhà nước

Thứ nhất, tăng nhanh vận dụng khoa học công nghệ tiên tiến trong hoạt động giải trí của ngân hàng nhà nước. Cần chỉ huy góp vốn đầu tư nhiều hơn vào nghành công nghệ tiên tiến hơn chính do nghành nghề dịch vụ này ở Nước Ta còn chưa thực sự tăng trưởng mạnh. Đầu tư vào công nghệ tiên tiến sẽ giúp cho những ngân hàng nhà nước tự tin hơn để tăng trưởng những dịch vụ nhằm mục đích phân phối nhu yếu của người mua. Đặc biệt triển khai xong và vận dụng khung thử nghiệm pháp lý so với tăng trưởng công nghệ tiên tiến kinh tế tài chính .

Thứ hai, chớp lấy những cơ hội trong quan hệ hợp tác quốc tế nhằm mục đích tăng trưởng những quan hệ ngân hàng nhà nước để lôi cuốn và tận dụng những nguồn vốn góp vốn đầu tư, công nghệ thông tin từ những nước tăng trưởng, trao đổi và chuyển giao công nghệ tiên tiến ngân hàng nhà nước. Có những chủ trương đơn cử nhằm mục đích khuyến khích, tăng nhanh hoạt động giải trí thanh toán giao dịch không dùng tiền mặt tăng trưởng như : thu phí rút tiền, giảm thuế tiêu thụ so với những sản phẩm & hàng hóa có giá trị lớn, xa xỉ phẩm, … nếu thanh toán giao dịch qua POS .

Thứ ba, tăng cường tổ chức triển khai những khóa học hoặc cuộc hội thảo chiến lược cho những cán bộ chỉ huy, quản trị và những bộ phận có tương quan trong mạng lưới hệ thống ngân hàng nhà nước để cung ứng những kỹ năng và kiến thức về triết lý và kinh nghiệm tay nghề quốc tế, kinh nghiệm tay nghề trong nước tương quan đến tổ chức triển khai hoạt động giải trí trong nghành nghề dịch vụ kinh doanh số .

Đối với ngân hàng thương mại

Thứ nhất, tăng cường góp vốn đầu tư thay đổi công nghệ tiên tiến nhằm mục đích nâng cao quy trình tiến độ giải quyết và xử lý nhiệm vụ, thanh toán giao dịch, tiết kiệm chi phí thời hạn và ngân sách hơn nhằm mục đích cung ứng nhu yếu nhanh gọn cho người mua .

Thứ hai, tăng cường pháp luật cũng như những giải pháp nhằm mục đích bảo mật thông tin thông tin của người mua ; những ngân hàng nhà nước cần phải có đội ngũ nhân viên cấp dưới am hiểu về công nghệ thông tin hoặc phải link với những công nghệ thông tin để kiến thiết xây dựng một mạng lưới hệ thống bảo mật thông tin tài liệu .

Thứ ba, số hóa những công cụ thao tác : vận dụng những công cụ kỹ thuật số để giúp thông tin dễ tiếp cận hơn trong toàn tổ chức triển khai, tiến hành những công nghệ tiên tiến kỹ thuật số tự ship hàng cho nhân viên cấp dưới, đối tác chiến lược kinh doanh thương mại hoặc cả hai nhóm, tập trung chuyên sâu vào công nghệ tiên tiến trong hoạt động giải trí của ngân hàng nhà nước .

Thứ tư, điều tra và nghiên cứu và thiết kế xây dựng lộ trình quy đổi ngân hàng nhà nước số, phân chia nguồn lực tương thích cho góp vốn đầu tư công nghệ tiên tiến mới. Đẩy mạnh quy trình số hóa ngân hàng nhà nước và tăng trưởng ngân hàng nhà nước số thuần túy .

Thứ năm, cần có chủ trương tuyển dụng, đãi ngộ, sử dụng lôi cuốn nhân tài ship hàng cho sự tăng trưởng vĩnh viễn của ngân hàng nhà nước. Đồng thời, tăng cường đào tạo và giảng dạy và huấn luyện và đào tạo lại cán bộ bảo vệ đội ngũ cán bộ có đủ trình độ để quản lý và vận hành và làm chủ công nghệ tiên tiến. Để làm được điều này, những ngân hàng nhà nước hoàn toàn có thể phối hợp với những trường ĐH, những tổ chức triển khai hoặc TT đào tạo và giảng dạy chuyên nghiệp nhằm mục đích cải tổ kiến thức và kỹ năng chuyên nghiệp của nhân viên cấp dưới ngay cả khi họ đang thao tác cũng như trong quy trình tuyển dụng .

5. KẾT LUẬN

Trong xu thế hội nhập kinh tế tài chính quốc tế và tự do hóa thương mại, quy đổi số sẽ mở ra nhiều cơ hội, triển vọng nhưng cũng không ít khó khăn vất vả và thách thức so với mỗi ngân hàng nhà nước. Để hoàn toàn có thể tận dụng những cơ hội và vượt lên những thách thức đối trong tăng trưởng ngành ngân hàng nhà nước trong kỷ nguyên số, yên cầu nỗ lực nội tại của ngân hàng nhà nước ; sự chăm sóc, chỉ huy góp vốn đầu tư của nhà nước, Ngân hàng Nhà nước, những tổ chức triển khai kinh tế tài chính và quan trọng hơn cả là sự ủng hộ từ phía người mua .

TÀI LIỆU THAM KHẢO

[ 1 ] Châu An ( 2019 ), “ Chuyển đổi số là gì ? ”, Báo điện tử VnExpress .

[ 2 ] Nguyễn Thị Phương Dung ( 2020 ), “ Chuyển đổi số và ảnh hưởng tác động của quy đổi số trong quá trình lúc bấy giờ ”, Tạp chí công thương .

[ 3 ] Abivin ( 2020 ), “ Sự Khác Biệt Giữa Số Hóa Và Chuyển Đổi Số Trong Chuỗi Cung Ứng ” .

[ 4 ] Minh Hoàng ( 2020 ), “ Chuyển đổi số tạo cơ hội cho ngân hàng nhà nước cải tiến vượt bậc ”, Tạp chí tài chính Thị trường tiền tệ .

[5] Lê Phương( 2021), “Chuyển đổi số trong ngân hàng: Mở ra một “cánh cửa” mới”, Cổng tin tức thành phố Hải Phòng

[ 6 ] Anh Minh ( 2021 ), “ Chuyển đổi số ngân hàng nhà nước gặp nhiều thách thức ”, Báo điện tử Chính Phủ nước cộng hòa xã hội chủ nghĩa Việt Nam .

[ 7 ] PGS., TS. Nguyễn Hồng Nga ( 2020 ), “ Ngân hàng và công ty Fintech : Đối thủ và đối tác chiến lược ”, Tạp chí Ngân hàng .

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 12 năm 2021

Source: https://dvn.com.vn

Category: Kinh Doanh