Cách tính giá thành sản phẩm theo phương pháp hệ số

– Tính giá thành sản phẩm theo phương pháp tỷ lệ: Tại đây

– Tính giá thành sản phẩm theo phương pháp giản đơn: Tại đây

Bạn đang đọc: Cách tính giá thành sản phẩm theo phương pháp hệ số

– Tính giá thành sản phẩm theo phương pháp hệ số: Tại đây

– Tính giá tiền sản phẩm theo phương pháp định mức : Tại đây Phương pháp thông số là giải pháp dùng để đo lường và thống kê giá tiền sản phẩm so với những doanh nghiệp dùng những tiến trình sản xuất với cùng một loại nguyên vật liệu nguồn vào nhưng thu được sản phẩm đầu ra khác nhau.

>>> Xem thêm: Cách tính giá thành sản phẩm theo phương pháp giản đơn

Có thể bạn quan tâm: Học xuất nhập khẩu

1. Đối tượng áp dụng.

Các doanh nghiệp mà trong một chu kỳ luân hồi sản xuất cùng sử dụng một thứ vật tư và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và ngân sách không tập hợp riêng cho từng sản phẩm. Đối tượng tập hợp ngân sách : Toàn bộ tiến trình công nghệ tiên tiến và từng loại sản phẩm chính khác nhau do quy trình tiến độ đó sản xuất ra. Với loại doanh nghiệp này thì ngân sách không tập trung chuyên sâu cho riêng từng sản phẩm. lớp học kế toán thuế Đối tượng tính giá : Từng loại sản phẩm. Kỳ tính giá. Tương ứng với kỳ báo cáo giải trình. Học kế toán thuế

2. Cách tính giá thành sản phẩm theo phương pháp hệ số

Căn cứ vào đặc thù tiêu chuẩn kỹ thuật của sản phẩm tính ra môt loại thông số nhằm mục đích tính giá tiền mỗi loại sản phẩm khác nhau. Trong đó lấy thông số 1 làm đơn vị chức năng tiêu chuẩn. Các bước tính giá tiền gồm có : học kế toán thực hành thực tế ở đâu tốt nhất hà nội Bước 1 : Xác định số lượng sản phẩm hoàn thành xong được quy đổi : Quy đổi những sản phẩm thu được của từng loại về sản phẩm tiêu chuẩn theo những thông số lao lý : Tổng sản phẩm quy đổi = Số sản phẩm từng loại x Hệ số quy đổi từng loại Bước 2 : Xác định giá tiền sản phẩm theo tiêu chuẩn :

Bước 3 : Xác định giá tiền của từng loại sản phẩm

3. Ví dụ cụ thể

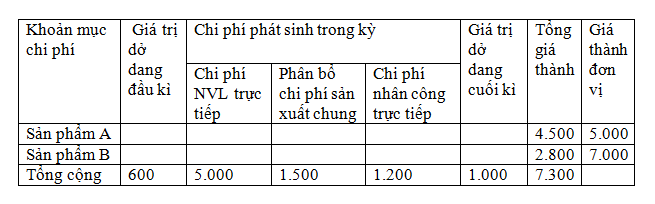

Ví dụ : Công ty A thực thi sản xuất 2 loại sản phẩm A và B, cuối tháng hạch toán, ngân sách được tập hợp như sau : ( Đơn vị tính : đồng )

- Chi tiêu nguyên vật liệu trực tiếp : 5.000.000

- Chi tiêu nhân công trực tiếp : 1.500.000

- Ngân sách chi tiêu SX chung : 1.200.000

- SL Sp triển khai xong trong tháng : SP A Nhập kho 900, SP B hoàn thành xong gửi bán ngay : 400

Yêu cầu : Tính giá tiền từng loại SP : Học kế toán ở đâu tốt Biết ngân sách SX tập hợp chung không hạch toán riêng được cho từng SP A và B

Hệ số quy đổi SP A: 1.25; SP B: 1.75;

Ngân sách chi tiêu SX KD dở dang đầu kỳ : 600.000, ngân sách SX KD dở dang cuối kỳ : một triệu

Bài giải:

Đối với sản phẩm A : Đơn vị tính : 1.000 đồng

Cụ thể mẫu phiếu thu excel

Cụ thể mẫu phiếu thu excel

– Tính giá tiền nhóm SP A và B và giá tiền đơn vị chức năng : + Tổng sản phẩm quy đổi : ( 900 x 1.25 ) + ( 400 x 1.75 ) = 1.825 + Tổng giá thành SP A và B : 600.000 + ( 5.000.000 + 1.500.000 + 1.200.000 ) – 1.000.000 = 7.300.000 đ – Giá thành đơn vị chức năng SP gốc : 7.300.000 / 1.825 = 4.000 đ + Giá thành đơn vị chức năng SP A : 4.000 x 1.25 = 5.000 đ Tổng giá thành SP A : 900 x 5.000 = 4.500.000 đ + Giá thành đơn vị chức năng SP B : 4.000 x 1.75 = 7.000 đ Tổng giá thành SP B : 400 x 7.000 = 2.800.000 đ Chúc những kế toán thành công xuất sắc ! Tham khảo thêm : Cảnh báo lừa đảo ở những TT giảng dạy kế toán

Xem thêm: Những lỗi cơ bản ở tivi hay gặp

5/5 – ( 3 bầu chọn )

Source: https://dvn.com.vn

Category: Sản Phẩm