Hướng dẫn hạch toán sơ đồ chữ T các tài khoản kế toán

Mục Lục

Hướng dẫn hạch toán sơ đồ chữ T các tài khoản kế toán

Hạch toán theo sơ đồ chữ T trong tài khoản kế toán là việc ghi nhận các giao dịch tài chính theo cách sắp xếp dạng hình chữ T, trong đó mỗi tài khoản có một cột debit (nợ) và một cột credit (nợ). Dưới đây là hướng dẫn cơ bản về cách hạch toán sơ đồ chữ T cho một số tài khoản kế toán phổ biến:

Giả sử bạn có các tài khoản kế toán sau đây:

- Tài khoản Tiền mặt (Cash):

- Debit: Ghi nhận tăng tiền mặt do thu, nạp.

- Credit: Ghi nhận giảm tiền mặt do chi, trả.

- Tài khoản Công nợ khách hàng (Accounts Receivable):

- Debit: Ghi nhận giảm công nợ khách hàng do thu tiền từ khách hàng.

- Credit: Ghi nhận tăng công nợ khách hàng do bán hàng trả góp.

- Tài khoản Hàng tồn kho (Inventory):

- Debit: Ghi nhận tăng tồn kho do mua hàng.

- Credit: Ghi nhận giảm tồn kho do bán hàng.

- Tài khoản Vốn chủ sở hữu (Owner’s Equity):

- Debit: Ghi nhận giảm vốn chủ sở hữu do rút tiền của chủ sở hữu.

- Credit: Ghi nhận tăng vốn chủ sở hữu do đóng vốn mới.

- Tài khoản Nợ vay ngắn hạn (Short-term Loan Payable):

- Debit: Ghi nhận tăng nợ vay ngắn hạn do nhận khoản vay.

- Credit: Ghi nhận giảm nợ vay ngắn hạn do trả nợ.

Ví dụ hạch toán:

- Khi bạn mua hàng với tiền mặt:

- Tài khoản Hàng tồn kho (Inventory) Debit (Tăng tồn kho).

- Tài khoản Tiền mặt (Cash) Credit (Giảm tiền mặt).

- Khi bán hàng và thu tiền mặt:

- Tài khoản Tiền mặt (Cash) Debit (Tăng tiền mặt).

- Tài khoản Công nợ khách hàng (Accounts Receivable) Credit (Giảm công nợ khách hàng).

Hãy lưu ý rằng việc hạch toán dựa trên sơ đồ chữ T cần tuân theo quy tắc nợ – có, tức là mỗi giao dịch phải có ít nhất một tài khoản nợ và ít nhất một tài khoản có, sao cho tổng giá trị nợ bằng tổng giá trị có. Ngoài ra, nếu bạn không chắc chắn về cách hạch toán cụ thể, bạn nên tìm tới một chuyên gia hoặc người có kiến thức về kế toán để được tư vấn chi tiết hơn.

Trong bài viết này, Kaike.vn sẽ hướng dẫn bạn đọc cách hạch toán sơ đồ chữ T theo từng loại tài khoản kế toán cùng cách tính số dư tài khoản chi tiết nhất.

Tài khoản chữ T trong kế toán là gì?

Tài khoản kế toán là công cụ, phương tiện để kế toán phản ánh, theo dõi sự biến động của đối tượng kế toán. Tài khoản kế toán có hình chữ T và được chia ra làm 2 phần. Bên trái là bên Nợ và bên phải là bên Có.

Bạn đang đọc: Hướng dẫn hạch toán sơ đồ chữ T các tài khoản kế toán

Để hoạch toán sơ đồ chữ T cho những thông tin tài khoản, kế toán cần nắm vững nguyên tắc định khoản. Mỗi loại thông tin tài khoản sẽ có những quy tắc ghi nợ-có khác nhau .

Tham khảo bài viết Nguyên tắc định khoản các tài khoản kế toán

Cách tính số dư tài khoản

Muốn tính được số dư của thông tin tài khoản bạn phải địa thế căn cứ vào đặc thù của thông tin tài khoản đó. Cụ thể :

Các tài khoản tài sản:

Dư nợ cuối kỳ = Dư nợ đầu kỳ + Tổng phát sinh nợ trong kỳ – Tổng phát sinh có trong kỳ.

Các tài khoản nguồn vốn:

Công thức ngược lại với công thức tính dự nợ gia tài :

Dư có cuối kỳ = Dư có đầu kỳ + Tổng phát sinh có trong kỳ – Tổng phát sinh nợ trong kỳ.

Các tài khoản lưỡng tính:

- Nếu có số dư nợ:

Dư nợ cuối kỳ = Dư nợ đầu kỳ + Tổng phát sinh nợ trong kỳ – Dư có đầu kỳ – Tổng phát sinh có trong kỳ

- Nếu có số dư có:

Dư có cuối kỳ = Dư có đầu kỳ + Tổng phát sinh có trong kỳ – Dư nợ đầu kỳ – Tổng phát sinh nợ trong kỳ

Hướng dẫn hạch toán sơ đồ chữ T

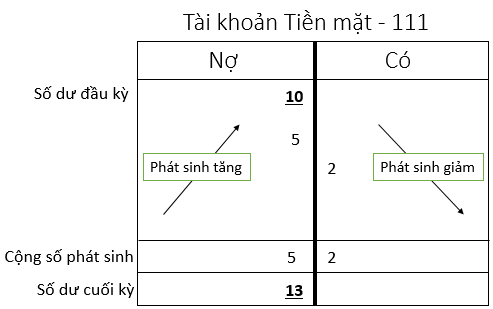

Tài khoản tài sản – loại 1,2,6,8

- Phát sinh Tăng ghi bên Nợ

- Phát sinh Giảm ghi bên Có.

- Số dư đầu kỳ (SDĐK) và số dư cuối kỳ (SDCK) nằm bên Nợ.

- Tài khoản loại 6,8 không có số dư.

Ví dụ : Trong tháng 8/2021, doanh nghiệp phát sinh những khoản mục tiền mặt như sau :

Bán hàng hóa nhận tiền mặt : 5 triệu

Mua công cụ dụng cụ giao dịch thanh toán bằng tiền mặt : 2 triệu

Số dư tiền mặt đầu tháng là 10 triệu

=> Kế dư cuối kỳ của doanh nghiệp là : 10 triệu + 5 triệu-2 triệu = 13 triệu

Sơ đồ chữ T của nhiệm vụ này có dạng sau :

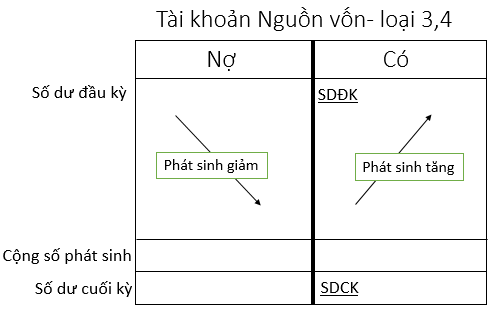

Tài khoản nguồn vốn – loại 3,4,5,7

- Phát sinh Tăng: Ghi bên Có

- Phát sinh Giảm: Ghi bên Nợ.

- Số dư đầu kỳ và số dư cuối kỳ của tài khoản loại 3,4 nằm bên Có.

- Tài khoản loại 5,7 không có số dư.

Giải thích tài khoản loại 5 và 7 không có số dư cuối kỳ

Đây là 2 thông tin tài khoản biểu lộ lệch giá của công ty .

- Bên Có thể hiện sự tăng lên của doanh thu của doanh nghiệp trong kỳ.

- Bên Nợ thể hiện sự giảm xuống với lý do là cuối kỳ, kế toán lấy số tiền bên Có trừ đi số tiền bên nợ, phần còn lại kết chuyển vào TK 911 để xác định kết quả kinh doanh

( Giải thích tương tự như với thông tin tài khoản lạo 6,8 bên trên )

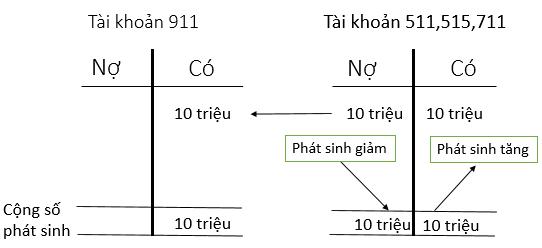

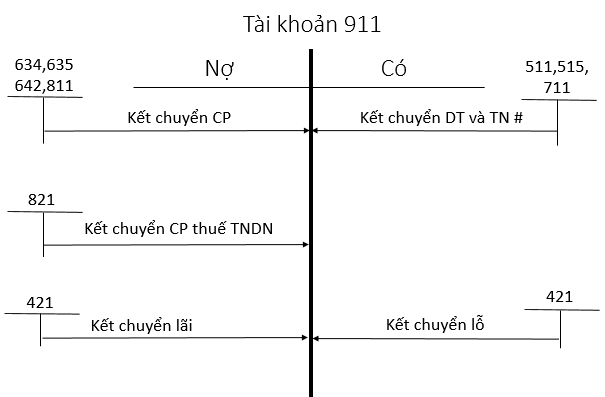

Tài khoản xác định kết quả hoạt động kinh doanh – loại 9

Tài khoản 911 dùng để xác lập và phản ánh hiệu quả kinh doanh thương mại và một số ít hoạt động giải trí khác của doanh nghiệp. Đây là thông tin tài khoản trung gian, kết chuyển từ TK loại 5-8 vào loại 9 để xác lập lãi lỗ và đóng thuế TNDN .

Phần mềm Kaike hỗ trợ định khoản kế toán

Sử dụng phần mềm là giải pháp giúp kế toán tiết kiệm thời gian và giảm thiểu sai sót nghiệp vụ. Đặc biệt với công việc định khoản, phần mềm Kaike hỗ trợ những tính năng đặc biệt sau:

- Hệ thống đầy đủ các tài khoản kế toán cần có.

- Nhập hóa đơn dễ dàng, mọi lúc, mọi nơi.

- Thường xuyên cập nhật trạng thái các số dư của các tài khoản.

- Tự động ghi nhận các nghiệp vụ, tự động kết chuyễn lãi lỗ. Chỉ cần chọn nghiệp vụ phát sinh, phần mềm sẽ tự động ghi Nợ Có trên chứng từ.

- Lên các báo cáo liên quan với các dữ liệu kế toán trong kỳ.

Xem thêm : Hướng dẫn cách định khoản kế toán cơ bản

Tìm hiểu tính năng tương hỗ ghi nợ có trong kế toán với ứng dụng Kaike : https://dvn.com.vn/gioi-thieu-tinh-nang-cua-phan-mem-ke-toan-kaike/

Áp dụng cho 100 doanh nghiệp ĐK sớm nhất. Chi tiết chương trình khuyễn mãi thêm có tại : Link

Source: https://dvn.com.vn

Category: Bản Tin DVN