Giảng giải bài tập nguyên lý kế toán chương 2 | Lucid Gen

Mục Lục

Giảng giải bài tập nguyên lý kế toán chương 2 | Lucid Gen

Bảng cân đối kế toán là nội dung trọng tâm trong chương 2 – Báo cáo tài chính. Các bạn cần nắm vững kiến thức cơ bản của chương 1 và nhớ một số tài khoản loại 1 đến 4 trong hệ thống tài khoản kết toán là sẽ làm được. Chương 2 cũng là nền tảng quan trọng cho nguyên lý kế toán chương 3 tiếp theo.

Phương pháp học

- Phân tích biến động

Các bạn cần học thuộc lòng 4 trường hợp thường xảy ra nhất ở dưới và thay thế tên tài khoản với số tiền thay đổi, tùy cơ ứng biến.

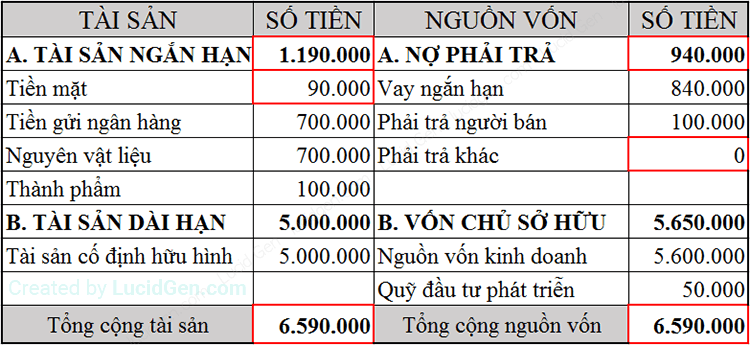

- Bảng cân đối kế toán

Trước hết phải nhớ được các tài khoản thuộc loại tài khoản nào, còn lại xem ảnh minh họa phía dưới là ok.

CHƯƠNG 2: BÁO CÁO TÀI CHÍNH

Tham khảo thêm

Bảng cân đối kế toán

Khái niệm

Hiện nay báo cáo giải trình kinh tế tài chính của một doanh nghiệp gồm có những biểu mẫu sau :

- Bảng cân đối kế toán.

- Bảng kết quả hoạt đông kinh doanh.

- Báo cáo lưu chuyển tiền tệ.

- Bảng thuyết minh báo cáo tài chính.

Như vậy, bảng cấn đối kế toán là một trong mẫu biểu của báo cáo giải trình kinh tế tài chính. Nó phản ánh tổng quát hàng loạt gia tài của doanh nghiệp theo 2 cách phân loại : kết câu của gia tài và nguồn gốc hình thành gia tài dưới hình thức tiền tệ .

Cho nên bảng cấn đối kế toán là nguồn thông tin kinh tế tài chính quan trọng, cho nhiều đối tượng người tiêu dùng khác nhau và là báo cáo giải trình bắt buộc .

Nội dung và kết cấu

Bảng cấn đối thông tin tài khoản phản ánh 2 phần .

- Phần thứ nhất: phản ánh kết cấu tài sản, gọi là TÀI SẢN.

- Phần thứ hai: phản ánh nguồn gốc tài sản, gọi là NGUỒN VỐN.

Nguyên tắc sắp xếp

- Bên phần TÀI SẢN: các khoản mục được sắp xếp theo tính thanh khoản giảm dần.

- Bên phần NGUỒN VỐN: các khoản mục được sắp xếp theo tính ưu tiên trả nợ.

Dưới đây bảng cân đối kế toán mẫu

Trong thực tiễn ở doanh nghiệp bảng cân đối kế toán là bảng dọc, phần NGUỒN VỐN năm phía dưới phần TÀI SẢN. Nhưng trong môn nguyên lý kế toán người ta chuyển thành bảng ngang để thuận tiện cho việc giản dạy .

Trong thực tiễn ở doanh nghiệp bảng cân đối kế toán là bảng dọc, phần NGUỒN VỐN năm phía dưới phần TÀI SẢN. Nhưng trong môn nguyên lý kế toán người ta chuyển thành bảng ngang để thuận tiện cho việc giản dạy .

Nhìn trên ảnh trên những bạn sẽ thấy rằng

- Phần tài sản bao gồm.

A. Tài sản thời gian ngắn

B. Tài sản dài hạn .

- Phần hình thành tài sản bao gồm.

A. Nợ phải trả .

B. Nguồn vốn chủ chiếm hữu .

Tính cân đối của bảng cân đối tài sản

Tổng cộng gia tài = Tổng cộng nguồn vốn

Hoặc

( A + B ) Tài sản = ( A + B ) Nguồn vốn

Ví dụ 1 : Tại công ty ABC, vào ngày 31 tháng 12 năm 201X có những tài liệu sau .

- Tiền mặt: 40.000

- Vay ngắn hạn: 540.000

- Tiền gửi ngân hàng: 800.000

- Tài sản cố định hữu hình: 5.000.000

- Phải trả người bán: 200.000

- Nguyên vật liệu: 500.000

- Phải trả khác: 50.000

- Nguồn vốn kinh doanh: 5.600.000

- Thành phẩm: 100.000

- Quỹ dầu tư phát triển: 50.000

Yêu cầu : lập bảng cân đối kế toán vào ngày 31/12/201 X

Bài làm

Như vậy mình đã trình làng xong về Bảng cân đối kế toán là như thế nào. Tiếp theo là một phần quan trọng để giải bài tập chương 2. Các cố gắng nỗ lực hiểu phần còn lại nhé ! ^ _ ^

Sự biến động của bản cân đối tài khoản

Các bạn hãy học thuộc lòng bí kíp này cho mình nhé. Nắm được nó thì những bạn sẽ giải được tổng thể bài tập chương 2 :))

Một nhiệm vụ kinh tế tài chính xảy ra tác động ảnh hưởng tối thiểu đến 2 đối tượng người dùng kế toán .Nếu 2 đối tượng người tiêu dùng kế toán này nằm cùng bên phần gia tài hoặc nằm cũng bên phần nguồn vốn. Thì sẽ có 1 đối tượng người tiêu dùng kế toán tăng và 1 đối tượng người dùng kế toán giảm .Nếu 2 đối tượng người tiêu dùng kế toán này nằm khác phía. 1 nằm bên phần gia tài và 1 bên nằm bên phần nguồn vốn thì 2 đối tượng người tiêu dùng kế toán này cùng tăng hoặc cùng giảm .

Mặc dù những nhiệm vụ kinh tế tài chính phát sinh rất đa phong phú và đa dạng và phong phú. Nhưng sự dịch chuyển của gia tài và nguồn vốn chỉ có 4 trường hợp sau .

( Dựa vào ví dụ 1 tất cả chúng ta làm tiếp những ví dụ cho 4 trường hợp này. “ Phân tích dịch chuyển ” và “ nhận xét ” là để những bạn hiểu, cái tất cả chúng ta làm chính là đổi khác trong bảng cân đối kế toán .

Trường hợp 1

Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản mục thuộc phần tài sản.

Ví dụ 1.1 : Rút tiền gửi ngân hàng nhà nước nhập quỹ tiền mặt 100.000

Phân tích dịch chuyển : Nghiệp vụ kinh tế tài chính phát sinh trên làm ảnh hưởng tác động đến 2 khoản mục thuộc phần gia tài ( tiền mặt và tiền gửi ngân hàng nhà nước ). Tiền gửi ngân hàng nhà nước giảm 100.000 ( 800.000 – 100.000 = 700.000 ) và tiền mặt tăng tương ứng 100.000 ( 40.000 + 100.000 = 140.000 ) .

Nhận xét : nhiệm vụ kinh tế tài chính trên ảnh hưởng tác động đến 2 khoản mục thuộc phần gia tài và làm 1 khoảng chừng mục tăng 1 khoảng chừng mục giảm. Kết quả tổng tài sản = tổng nguồn vốn, không biến hóa .

Như thế tất cả chúng ta triển khai sửa lại số tiền của Tiền mặt và Tiền gửi ngân hàng nhà nước trong bảng cân đối kế toán ở ví dụ 1 như sau .

Trường hợp 2

Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản mục thuộc phần nguồn vốn.

Ví dụ 1.2 : Vay thời gian ngắn 100.000 để trả nợ cho người bán .

Phân tích dịch chuyển : nhiệm vụ kinh tế tài chính trên làm ảnh hưởng tác động đến 2 khoản mục thuộc phần nguồn vốn ( vay thời gian ngắn và nợ phải trả ). Vay thời gian ngắn tăng lên 100.000 ( 540.000 + 100.000 = 640.000 ) và Phải trả người bán giảm 100.000 ( 200.000 – 100.000 = 100.000 ) .

Nhận xét : nhiệm vụ kinh tế tài chính trên ảnh hưởng tác động đến 2 khoảng chừng mục thuộc phần nguồn vốn và làm 1 khoảng chừng mục tăng, 1 khoảng chừng mục giảm. Kết quả tổng tài sản = tổng nguồn vốn, không đổi khác .

Vậy thì tất cả chúng ta triển khai sửa lại số tiền của Vay thời gian ngắn và Phải trả người bán vào bảng cấn đối kế toán ở ví dụ 1.1 như sau .

Trường hợp 3

Một nghiệp vụ kế toán phát sinh ảnh hưởng đến 1 khoản mục bên phần tài sản và 1 khoản mục bên phần nguồn vốn. Làm cả 2 khoản mục “cùng tăng”.

Ví dụ 1.3 : vay thời gian ngắn 200.000 để mua nguyên vật liệu nhập kho .

Phân tích dịch chuyển : nhiệm vụ kinh tế tài chính trên làm tác động ảnh hưởng đến 1 khoản mục bên phần gia tài ( nguyên vật liệu ) và 1 khoản mục bên phần nguồn vốn ( vay thời gian ngắn ). Và làm 2 khoản mục này cùng tăng 200.000

Nhận xét : Tổng cộng gia tài và Tổng cộng nguồn vốn tăng lên bằng nhau ( 6.440.000 + 200.000 = 6.640.000 ) .

Như vậy, chúng ta tiếp tục sửa số tiền của Vay ngắn hạn và Nguyên vật liệu trong bảng cân đối kế toán ở ví dụ 1.2 như sau.

Trường hợp 4

Một nghiệp vụ kế toán phát sinh ảnh hưởng đến 1 khoản mục bên phần tài sản và 1 khoản mục bên phần nguồn vốn. Làm cả 2 khoản mục “cùng giảm”.

Ví dụ : Lấy 50.000 Tiền mặt trả cho khoảng chừng Phải trả khác .

Phân tích dịch chuyển : nhiệm vụ kinh tế tài chính trên làm ảnh hưởng tác động đến 1 khoản mục bên phần gia tài ( nguyên vật liệu ) và 1 khoản mục bên phần nguồn vốn ( vay thời gian ngắn ). Và làm 2 khoản mục này cùng giảm 50.000

Nhận xét : Tổng cộng gia tài và Tổng cộng nguồn vốn tăng lên bằng nhau ( 6.440.000 – 50.000 = 6.590.000 ) .

Như vậy tất cả chúng ta đã kết thúc nội dung của phần Bảng cân đối kế toán .

Như vậy tất cả chúng ta đã kết thúc nội dung của phần Bảng cân đối kế toán .

Báo cáo kết quả hoạt động kinh doanh

Phần này là đọc thêm, không Open trong bài tập. Các bạn hoàn toàn có thể bỏ lỡ phần này .

Khái niệm

Bảng báo cáo giải trình hiệu quả hoat động kinh doanh là một báo cáo giải trình kinh tế tài chính tổng hợp. Phản ánh tổng quát tình hình lệch giá, ngân sách tạo ra lệch giá và tác dụng kinh doanh thương mại trong một kỳ kế toán của doanh nghiệp .

Báo cáo tác dụng hoat động kinh doanh cũng là nguồn thông tin kinh tế tài chính quan trọng, là báo cáo giải trình bắt buộc .

Nội dung của báo cáo kết quả hoạt động kinh doanh

Các bạn cần xác lập

- Doanh thu

- Chi phí

- Lợi nhuận trước thuế

- Thuế thu nhập doanh nghiệp

- Lợi nhuận sau thuế

Bài tập chương 2 – Báo cáo tài chính

Bài tập 1

Tại công ty Riven có tình hình gia tài và nguồn vốn tại thời gian 31/12/201 X như sau ( ĐVT : 1000 đồng )

| STT | Đối tượng | Số tiền |

| 1 | Tiền mặt | X |

| 2 | Tạm ứng | 300.000 |

| 3 | Nguyên vật liệu | 60.000 |

| 4 | Tài sản cố định hữu hình | 240.000 |

| 5 | Xây dựng cơ bản dỡ dang | 200.000 |

| 6 | Thành phẩm | 140.000 |

| 7 | Sản phẩm dỡ dang | 100.000 |

| 8 | Hàng hóa | 120.000 |

| 9 | Tài sản cố định vô hình | 40.000 |

| 10 | Đầu tư chứng khoáng dài hạn | 500.000 |

| 11 | Công cụ, dụng cụ | 80.000 |

| 12 | Đầu tư chứng khoáng ngắn hạn | 100.000 |

| 13 | Phải trả người bán | 10.000 |

| 14 | Vay ngắn hạn | 180.000 |

| 15 | Vay dài hạn | 700.000 |

| 16 | Vốn đầu tư chủ sở hữu | 1350.000 |

| 17 | Quỹ dự phòng tài chính | 30.000 |

| 18 | Nguồn vốn đầu tư xây dựng cơ bản |

700.000 |

| 19 | Quỹ khen thưởng phúc lợi | 60.000 |

| 20 | Lãi chưa phân phối | 640.000 |

| 21 | Phải trả phải nộp nhà nước | 30.000 |

Yêu cầu :

- Phân loại tài sản và nguồn vốn tại đơn vị. Tính giá trị tiền mặt.

- Lập bảng cân đối kế toán.

Bài tập 2

Bạn dự kiến xây dựng doanh nghiệp với những tài liệu sau ( ĐVT 1000 đồng ) .

- Tiến hành mua quyền sử dụng đất 900.000, thanh toán ngay.

- Các khoản chi phải thanh toán ngay liên quan đến việc xây dựng trụ sở, nhà kho, phân

xưởng là 500.000 - Giá trị hàng tồn kho dự trữ ban đầu: 350.000, trong đó theo thỏa thuận với nhà cung

cấp, đơn vị nợ lại 40% trong vòng 1 năm. - Tiến hành mua xe chở hàng trị giá 300.000, trả chậm trong vòng 3 năm, kỳ hạn thanh

toán là hàng năm, kỳ hạn đầu tiên phải thanh toán là ngay khi mua. - Đơn vị có thể thế chấp quyền sử dụng đất để vay dài hạn ngân hàng, theo đánh giá

đơn vị được quyền vay tối đa 70% giá trị quyền sử dụng đất hiện có. - Theo dự tính, đơn vị cần có một lượng vốn bằng tiền để chi trả các khoản chi phát

sinh trong thời gian doanh nghiệp thành lập và mới đi vào hoạt động là 250.000

Yêu cầu : anh / chị hãy xác lập số vốn bỏ ra để xây dựng doanh nghiệp .

Lập bảng cân đối kế toán tại thời gian xây dựng doanh nghiệp .

Bài tập 3

Anh chị hãy hãy cho ví dụ về nhiệm vụ kinh tế tài chính phát sinh theo những trường hợp sau .

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 nguồn vốn tăng tương ứng với một nguồn vốn khác cũng tăng.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài sản giảm tương ứng với 1 nguồn vốn tăng.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài sản tăng tương ứng với 1 tài sản giảm.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài sản tăng với 1 tài sản khác cũng tăng.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 nguồn vốn tăng tương ứng với 1 nguồn vốn giảm.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài sản tăng tương ứng với 1 nguồn vốn giảm.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài sản giảm tương ứng với 1 nguồn vốn giảm.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài sản giảm tương ứng với 1 tài sản khác cũng giảm.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài sản tăng tương ứng với 1 nguồn vốn tăng.

- Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 nguồn vốn giảm tương ứng với 1 nguồn vốn khác cũng giảm.

Bài tập 4

Tại công ty Leesin có tình hình gia tài và nguồn vốn tại thời gian 30/11/201 X như sau .

| STT | Đối tượng | Số tiền |

| 1 | Tiền mặt | 678.000 |

| 2 | Tạm ứng | 660.000 |

| 3 | Nguyên vật liệu | 132.000 |

| 4 | Tài sản cố định hữu hình | 528.000 |

| 5 | Hàng hóa | 200.000 |

| 6 | Tài sản cố định vô hình | 88.000 |

| 7 | Công cụ, dụng cụ | 176.000 |

| 8 | Đầu tư chứng khoáng ngắn hạn | 220.000 |

| 9 | Phải trả người bán | 22.000 |

| 10 | Vay ngắn hạn | 396.000 |

| 11 | Vốn đầu tư của chủ sở hữu | 1200.000 |

| 12 | Quỹ dự phòng tài chính | 66.000 |

| 13 | Nguồn vốn đầu tư xây dựng cơ bản |

500.000 |

| 14 | Quỹ khen thưởng phúc lợi | 132.000 |

| 15 | Lãi chưa phân phối | 300.000 |

| 16 | Phải trả phải nộp nhà nước | 66.000 |

Trong tháng 12/201X có các các nghiệp vụ kinh tế phát sinh.

- Rút quỹ tièn mặt mua hàng hóa 500.000

- Mua hàng hóa nhập kho chưa thanh toán người bán 100.000

- Dùng lãi chưa phân phối bổ sung quỹ khen thưởng phúc lợi 30.000

- Dùng nguồn vốn đầu tư xây dựng cơ bản bổ sung vốn đầu tư của CSH 200.000

- Bổ sung vốn kinh doanh 100.000, đã nhập quỹ tiền mặt.

- Mua sắm tài sản cố định trị giá 300.000 bằng vay dài hạn ngân hàng.

- Vay ngắn hạn ngân hàng trả nợ cho người bán 40.000

- Chuyển trái phiếu ngắn hạn thành trái phiếu dài hạn 45.000

- Xuẩt bán phân nữa lượng hàng hóa hiện có tại đơn vị với giá bán là 300.000, đã thu bằng chuyển khoản.

- Xuất bán phân nữa lượng hàng hóa hiện có tại đơn vị với giá bán là 500.000, đã thu

bằng chuyển khoản.

Yêu cầu:

- Phân tích tình hình biến động của tài sản và nguồn vốn tại đơn vị sau mỗi nghiệp vụ

phát sinh. - Lập bảng cân đối ké toán tại đơn vị vào thời điểm cuối tháng 12/201X.

Giải bài tập nguyên lý kế toán chương 2

Mình giải bài tập Nguyên lý kế toán chương 2 bằng clip nhé!

Video hướng dẫn giải bài tập chương 2 nguyên lý kế toán

Có vướng mắc chổ nào những bạn cứ tự nhiên đặt câu hỏi, mình sẽ vấn đáp sớm nhất hoàn toàn có thể. Hãy nắm chắc bảng cân đối kế toán vì nó hổ trợ cho bài tập những chương sau này đặc biết ở chương sau đó những bạn nhé .

5/5 – ( 1300 bầu chọn )

Source: https://dvn.com.vn

Category: Bản Tin DVN